2016年第34周中国豆粕市场周报

时间:2016-08-22

来源:中国饲料行业信息网

一、市场概述

2016年第34周(8月15日-21日)本周国内豆粕现货行情继续走高。美豆期价先扬后抑,重心上涨。虽然上周美国农业部月度供需报告利空,但美豆出口需求强劲,且美豆油走势强劲及美元走软,给美豆带来支撑。不过,之后因获利了结,加之天气继续有利作物生长,打压美豆周末下滑。国内豆粕现货,虽然下游需求不佳,但进口成本高,且油厂未执行合同量大,厂商因此挺价,使得本周豆粕现货继上周尾声反弹后进一步走高。具体分析如下:

图表:2016年8月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016年8月DCE豆粕期货1609合约走势图(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

国内外期货行情

本周,虽然上周农业部公布的月度供需报告利空美豆,但出口需求强劲;此外,豆油市场走强及美元走软,亦给美豆带来支撑,因此美豆周初继续反弹。不过上涨之后投资者获利了结,加之天气继续有利作物生长,打压美豆周末下滑。截至2016年8月19日周五,美豆主力合约报1004.5美分/蒲式耳,环比上涨22.75美分,涨幅2.32%。

本周,大连豆粕跟随美豆走势,先扬后抑,重心下跌。美豆周初走强带动大连豆粕上涨,但是周末美豆下滑,加之大连豆油受油脂市场走强提振,表现强劲,令大连豆粕承压下滑。截止2016年8月19日收盘,连粕主力合约1701报收2986元/吨,跌25元,跌幅0.83%。

现货行情及成交

本周,国内豆粕现货周度均价环比上涨,根据中国饲料行业信息网&慧通农牧资讯数据显示,全国豆粕周度均价3200元/吨,环比上涨60元/吨,涨幅1.92%。美豆期价先扬后抑,重心上涨。虽然上周美国农业部月度供需报告利空,但美豆出口需求强劲,且美豆油走势强劲及美元走软,给美豆带来支撑。不过,之后因获利了结,加之天气继续有利作物生长,打压美豆周末下滑。国内豆粕现货,虽然下游需求不佳,但进口成本高,且油厂未执行合同量大,厂商因此挺价,使得本周豆粕现货继上周尾声反弹后进一步走高。

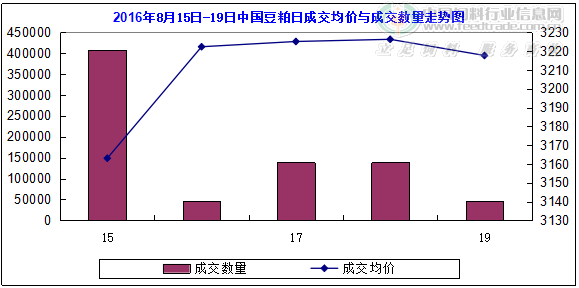

国内豆粕现货市场,从本周豆粕市场成交来看,根据中国饲料行业信息网&慧通农牧资讯数据显示,本周国内豆粕成交总量77万吨,虽然较上周96万吨成交量比有所下滑,但仍高于平均周度成交55万吨水平。上周在美供需报告出台前终端和贸易商大多适当补库,提振上周成交量,在报告确认利空,但期价因出口走势不跌反涨后,本周初国内豆粕现货市场成交进一步增量,尤其是周一当天全国豆粕成交量突破40万吨,之后的几天时间里因行情仍小有反弹,市场成交情况仍相对尚可。

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016年8月8日-12日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

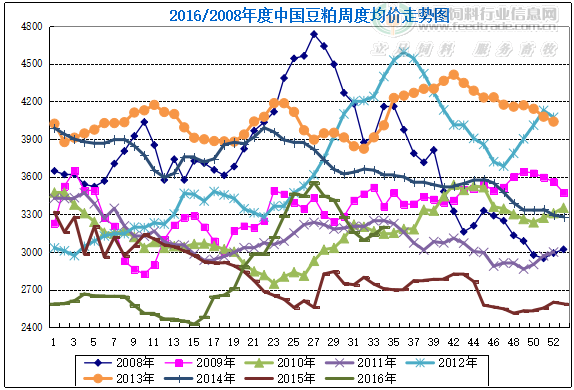

图表:2016/08年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

油厂方面

本周,国内油厂开机率继续回升,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为52.26%,环比增长2.01%;而全国大豆压榨量为168万吨,环比增加3.58%。进入8月10日左右,油厂部分恢复开机,油厂开机率有所回升,但也有不少厂家开机延迟至下周,因工厂豆粕仍存在压力,预计下周开机率将进一步回升。预计下周油厂大豆压榨将升至170万吨左右。

供应方面 据我们全面调查显示,2016年8月份最新预期741万吨,9月份最新预计610万吨,10月份最新预期650万吨,11月份初步预期650万吨。因目前国储拍卖大豆将补充9、10月份部分压榨需求,因此大豆供应暂不会有问题。按目前预估,今年1-11月份大豆到港量将在7362.46万吨,高于去年1-11月到港量7258.98万吨。我们最新预计2015/2016年度中国大豆进口量8271万吨,同比增幅5.56%,因国储拍卖大豆挤占部分进口豆市场,2016/2017年度进口豆到港量预计在8500万吨。不过9-11月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

附加:

8月19日,国家临时储存大豆继续拍卖,计划拍卖内蒙古大豆和黑龙江大豆共计602191吨,实际成交127766吨,成交率21.22%,成交均价3279元。

需求方面

本周初猪价延续上周末跌势,主要原因是当前终端市场需求依旧低迷,屠宰企业收购较顺畅,提价意愿不强,猪价持续走跌。但是市场生猪存栏偏紧,生猪出栏体重下降,养殖户惜售情绪渐增,到周四猪价开始小幅反弹。短期内市场供需博弈将持续,猪价上涨下跌难度均较大,猪价将继续震荡。预计在8月下旬后受学生开学及中秋节节前消费提振,猪价将有望适度走强。

本周鸡蛋价格稳中上涨。中秋佳节即将到来,食品加工企业积极完成中秋节备货,同时高温天气下蛋鸡产蛋率有所下降,提振产销两区蛋价全面上涨。本周伊始蛋价延续上周五涨势,且于周三实现自春节以来的新高,均价达到3.5元/斤。周四开始,全国蛋价在大幅上涨后市场进行调整,高价区蛋价主要维稳为主,低价区蛋价则继续追涨。后期随着学校开学,终端市场需求量将进一步增大,鸡蛋价格仍有上涨空间,我们预计在8月末到9月初之间,鸡蛋价格整体偏强,蛋价将继续稳中适度上涨为主。9月中旬以后,鸡蛋价格下跌的几率较大。

本周淘汰蛋毛鸡价格适度上涨,随着中秋临近,养殖户节前淘汰心理逐渐增强,不排除届时出现集中淘汰的可能,但是目前淘汰蛋鸡在数量上依旧偏低,预计后市淘汰蛋毛鸡价格或持震荡调整走势为主。

本周白羽肉鸡价格上涨1.45%。本周白羽肉毛鸡价格小幅上涨,因白羽肉毛鸡供应量较上周稍有减少,加之鸡肉产品走货速度好转,屠宰场库存压力下降,利好因素支撑本周肉毛鸡价格小幅回升。8月中下旬到9月初,市场将进入中秋节节前备货阶段,预计届时肉毛鸡价格将以适度上涨为主。

本周肉鸡苗价格大幅上涨,前半周受近期肉毛鸡价格上涨提振以及种鸡场大幅提高鸡苗报价拉动,肉鸡苗价格顺势继续上涨,其中大厂苗价冲上4元/羽。但从周四开始,苗价滞涨转跌,主要原因是当前补栏鸡只出栏时临近“十一”假期,部分养殖户规避屠宰场放假,导致苗价小幅走弱。中期看,临近中秋,肉毛鸡价格将适度上涨,鸡苗价格也将跟随毛鸡价格走势而动,预计苗价总体持稳中偏强走势为主。

三、最后展望

天气预报显示,未来两周降雨会持续到来,进一步提升丰产前景,对美豆期价形成打压。美豆需要新的出口销售刺激反弹,美国农业部周五确认,民间出口商报告向未知目的地出口销售26.1万吨美国大豆,2016/17市场年度付运。若美豆出口继续走坚,美豆有望再次反弹,上方观测1030-1050美分附近支撑;若出口需求后劲不足,那么在丰产预期的打压下,美豆将继续下滑,下方关注980-1000美分附近支撑。中长期看,美豆丰产已成定局,后期收获降给美豆带来压力,但是出口需求对美豆市场影响仍有重要作用。而国内豆粕现货市场,下游需求仍未改善,买家持观望态度,随用随买,市场走货缓慢,加之豆油市场表现坚挺,打压豆粕价格,料短线上方空间有限,上方在3300元附近遇阻。但是,目前油厂未执行合同仍大,虽有一定库存压力,但油厂通过执行合同消化库存,加之大豆进口成本高,依现在豆粕价格,榨利有限,厂商因此挺价,料短线下方空间亦有限,观测3100元支撑。

2016年第34周(8月15日-21日)本周国内豆粕现货行情继续走高。美豆期价先扬后抑,重心上涨。虽然上周美国农业部月度供需报告利空,但美豆出口需求强劲,且美豆油走势强劲及美元走软,给美豆带来支撑。不过,之后因获利了结,加之天气继续有利作物生长,打压美豆周末下滑。国内豆粕现货,虽然下游需求不佳,但进口成本高,且油厂未执行合同量大,厂商因此挺价,使得本周豆粕现货继上周尾声反弹后进一步走高。具体分析如下:

图表:2016年8月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016年8月DCE豆粕期货1609合约走势图(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

国内外期货行情

本周,虽然上周农业部公布的月度供需报告利空美豆,但出口需求强劲;此外,豆油市场走强及美元走软,亦给美豆带来支撑,因此美豆周初继续反弹。不过上涨之后投资者获利了结,加之天气继续有利作物生长,打压美豆周末下滑。截至2016年8月19日周五,美豆主力合约报1004.5美分/蒲式耳,环比上涨22.75美分,涨幅2.32%。

本周,大连豆粕跟随美豆走势,先扬后抑,重心下跌。美豆周初走强带动大连豆粕上涨,但是周末美豆下滑,加之大连豆油受油脂市场走强提振,表现强劲,令大连豆粕承压下滑。截止2016年8月19日收盘,连粕主力合约1701报收2986元/吨,跌25元,跌幅0.83%。

现货行情及成交

本周,国内豆粕现货周度均价环比上涨,根据中国饲料行业信息网&慧通农牧资讯数据显示,全国豆粕周度均价3200元/吨,环比上涨60元/吨,涨幅1.92%。美豆期价先扬后抑,重心上涨。虽然上周美国农业部月度供需报告利空,但美豆出口需求强劲,且美豆油走势强劲及美元走软,给美豆带来支撑。不过,之后因获利了结,加之天气继续有利作物生长,打压美豆周末下滑。国内豆粕现货,虽然下游需求不佳,但进口成本高,且油厂未执行合同量大,厂商因此挺价,使得本周豆粕现货继上周尾声反弹后进一步走高。

国内豆粕现货市场,从本周豆粕市场成交来看,根据中国饲料行业信息网&慧通农牧资讯数据显示,本周国内豆粕成交总量77万吨,虽然较上周96万吨成交量比有所下滑,但仍高于平均周度成交55万吨水平。上周在美供需报告出台前终端和贸易商大多适当补库,提振上周成交量,在报告确认利空,但期价因出口走势不跌反涨后,本周初国内豆粕现货市场成交进一步增量,尤其是周一当天全国豆粕成交量突破40万吨,之后的几天时间里因行情仍小有反弹,市场成交情况仍相对尚可。

图表:2016年第34/33周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 长春市 | 蛋白43% | 3289 | 3247 | 41 | 1.28% |

| 大连市 | 蛋白43% | 3227 | 3171 | 56 | 1.76% | |

| 沈阳市 | 蛋白43% | 3243 | 3174 | 69 | 2.16% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3203 | 3143 | 60 | 1.91% |

| 天津港 | 蛋白43% | 3174 | 3113 | 61 | 1.97% | |

| 北京市 | 蛋白43% | 3149 | 3094 | 54 | 1.75% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3183 | 3117 | 66 | 2.11% |

| 龙口港 | 蛋白43% | 3090 | 3044 | 46 | 1.50% | |

| 博兴市 | 蛋白43% | 3177 | 3159 | 19 | 0.59% | |

| 济宁市 | 蛋白43% | 3140 | 3131 | 9 | 0.27% | |

| 日照港 | 蛋白43% | 3150 | 3086 | 64 | 2.08% | |

| 青岛港 | 蛋白43% | 3211 | 3077 | 134 | 4.36% | |

| 临沂市 | 蛋白43% | 3106 | 3060 | 46 | 1.49% | |

| 南京市 | 蛋白43% | 3131 | 3063 | 69 | 2.24% | |

| 泰兴市 | 蛋白43% | 3140 | 3063 | 77 | 2.52% | |

| 南通港 | 蛋白43% | 3140 | 3066 | 74 | 2.42% | |

| 连云港 | 蛋白43% | 3189 | 3114 | 74 | 2.39% | |

| 张家港 | 蛋白43% | 3186 | 3094 | 91 | 2.95% | |

| 镇江市 | 蛋白43% | 3151 | 3094 | 57 | 1.85% | |

| 宁波港 | 蛋白43% | 3143 | 3089 | 54 | 1.76% | |

| 芜湖市 | 蛋白43% | 3213 | 3143 | 70 | 2.23% | |

| 福州港 | 蛋白43% | 3196 | 3109 | 87 | 2.80% | |

| 漳州 | 蛋白43% | 3197 | 3123 | 74 | 2.38% | |

| 厦门 | 蛋白43% | 3171 | 3109 | 63 | 2.02% | |

| 泉州港 | 蛋白43% | 3217 | 3149 | 69 | 2.18% | |

| 郑州市 | 蛋白43% | 3200 | 3151 | 49 | 1.54% | |

| 周口市 | 蛋白43% | 3230 | 3164 | 66 | 2.08% | |

| 开封市 | 蛋白43% | 3230 | 3174 | 56 | 1.76% | |

| 岳阳市 | 蛋白43% | 3279 | 3210 | 69 | 2.14% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3221 | 3169 | 53 | 1.67% |

| 东莞市 | 蛋白43% | 3214 | 3161 | 53 | 1.67% | |

| 湛江港 | 蛋白43% | 3180 | 3120 | 60 | 1.92% | |

| 钦州港 | 蛋白43% | 3223 | 3169 | 54 | 1.71% | |

| 北海市 | 蛋白43% | 3167 | 3109 | 59 | 1.88% | |

| 防城港 | 蛋白43% | 3170 | 3121 | 49 | 1.56% | |

| 西南片区 | 成都市 | 蛋白43% | 3359 | 3324 | 34 | 1.03% |

| 眉山市 | 蛋白43% | 3351 | 3280 | 71 | 2.18% | |

| 重庆市 | 蛋白43% | 3293 | 3241 | 51 | 1.59% | |

| 西北片区 | 西安市 | 蛋白43% | 3263 | 3217 | 46 | 1.42% |

| 慧通农牧信息资讯 | 3200 | 3140 | 60 | 1.92% |

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016年8月8日-12日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016/08年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

油厂方面

本周,国内油厂开机率继续回升,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为52.26%,环比增长2.01%;而全国大豆压榨量为168万吨,环比增加3.58%。进入8月10日左右,油厂部分恢复开机,油厂开机率有所回升,但也有不少厂家开机延迟至下周,因工厂豆粕仍存在压力,预计下周开机率将进一步回升。预计下周油厂大豆压榨将升至170万吨左右。

供应方面 据我们全面调查显示,2016年8月份最新预期741万吨,9月份最新预计610万吨,10月份最新预期650万吨,11月份初步预期650万吨。因目前国储拍卖大豆将补充9、10月份部分压榨需求,因此大豆供应暂不会有问题。按目前预估,今年1-11月份大豆到港量将在7362.46万吨,高于去年1-11月到港量7258.98万吨。我们最新预计2015/2016年度中国大豆进口量8271万吨,同比增幅5.56%,因国储拍卖大豆挤占部分进口豆市场,2016/2017年度进口豆到港量预计在8500万吨。不过9-11月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

附加:

8月19日,国家临时储存大豆继续拍卖,计划拍卖内蒙古大豆和黑龙江大豆共计602191吨,实际成交127766吨,成交率21.22%,成交均价3279元。

需求方面

本周初猪价延续上周末跌势,主要原因是当前终端市场需求依旧低迷,屠宰企业收购较顺畅,提价意愿不强,猪价持续走跌。但是市场生猪存栏偏紧,生猪出栏体重下降,养殖户惜售情绪渐增,到周四猪价开始小幅反弹。短期内市场供需博弈将持续,猪价上涨下跌难度均较大,猪价将继续震荡。预计在8月下旬后受学生开学及中秋节节前消费提振,猪价将有望适度走强。

本周鸡蛋价格稳中上涨。中秋佳节即将到来,食品加工企业积极完成中秋节备货,同时高温天气下蛋鸡产蛋率有所下降,提振产销两区蛋价全面上涨。本周伊始蛋价延续上周五涨势,且于周三实现自春节以来的新高,均价达到3.5元/斤。周四开始,全国蛋价在大幅上涨后市场进行调整,高价区蛋价主要维稳为主,低价区蛋价则继续追涨。后期随着学校开学,终端市场需求量将进一步增大,鸡蛋价格仍有上涨空间,我们预计在8月末到9月初之间,鸡蛋价格整体偏强,蛋价将继续稳中适度上涨为主。9月中旬以后,鸡蛋价格下跌的几率较大。

本周淘汰蛋毛鸡价格适度上涨,随着中秋临近,养殖户节前淘汰心理逐渐增强,不排除届时出现集中淘汰的可能,但是目前淘汰蛋鸡在数量上依旧偏低,预计后市淘汰蛋毛鸡价格或持震荡调整走势为主。

本周白羽肉鸡价格上涨1.45%。本周白羽肉毛鸡价格小幅上涨,因白羽肉毛鸡供应量较上周稍有减少,加之鸡肉产品走货速度好转,屠宰场库存压力下降,利好因素支撑本周肉毛鸡价格小幅回升。8月中下旬到9月初,市场将进入中秋节节前备货阶段,预计届时肉毛鸡价格将以适度上涨为主。

本周肉鸡苗价格大幅上涨,前半周受近期肉毛鸡价格上涨提振以及种鸡场大幅提高鸡苗报价拉动,肉鸡苗价格顺势继续上涨,其中大厂苗价冲上4元/羽。但从周四开始,苗价滞涨转跌,主要原因是当前补栏鸡只出栏时临近“十一”假期,部分养殖户规避屠宰场放假,导致苗价小幅走弱。中期看,临近中秋,肉毛鸡价格将适度上涨,鸡苗价格也将跟随毛鸡价格走势而动,预计苗价总体持稳中偏强走势为主。

三、最后展望

天气预报显示,未来两周降雨会持续到来,进一步提升丰产前景,对美豆期价形成打压。美豆需要新的出口销售刺激反弹,美国农业部周五确认,民间出口商报告向未知目的地出口销售26.1万吨美国大豆,2016/17市场年度付运。若美豆出口继续走坚,美豆有望再次反弹,上方观测1030-1050美分附近支撑;若出口需求后劲不足,那么在丰产预期的打压下,美豆将继续下滑,下方关注980-1000美分附近支撑。中长期看,美豆丰产已成定局,后期收获降给美豆带来压力,但是出口需求对美豆市场影响仍有重要作用。而国内豆粕现货市场,下游需求仍未改善,买家持观望态度,随用随买,市场走货缓慢,加之豆油市场表现坚挺,打压豆粕价格,料短线上方空间有限,上方在3300元附近遇阻。但是,目前油厂未执行合同仍大,虽有一定库存压力,但油厂通过执行合同消化库存,加之大豆进口成本高,依现在豆粕价格,榨利有限,厂商因此挺价,料短线下方空间亦有限,观测3100元支撑。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。