天气炒作未兑现7月豆粕不涨反跌 8月均价将大幅下跌

时间:2016-08-03

来源:中国饲料行业信息网

月报:2016年7月中国豆粕市场分析报告

一、市场概述

2016年7月(7月1日-7月31日),国内豆粕现货行情未能实现继续上涨预期,相反是持续呈现下跌走势。美国中西部大豆主产区拉尼娜天气迟迟没有兑现,大豆生长情况良好、优良评级达到历史高位,投机资金大量撤退美豆期价持续疯狂暴跌,虽然月内天气担忧也时有发生,但总体天气良好情况下,市场信心大幅减退。国内豆粕现货行情在期价暴跌压力下,从月初开始也逐步低下了高昂的头,第一周周度均价环比下跌超出百元,虽然第二周因国内央行流动政策宽松,投机基金大量涌入炒作下连粕涨势强劲,对豆粕现货形成了一定价格支撑,但之后因美豆期价持续暴跌、且国内豆粕现货自身基本面弱势压力逐步显现,豆粕行情以每周均价下跌都超过百元吨;不过,7月份国内豆粕月度均价环比仅出现了13元/吨跌幅,这是因为6月份豆粕行情是持续上涨过程中,因此月度均价较7月份比也仅略偏高。具体分析如下:

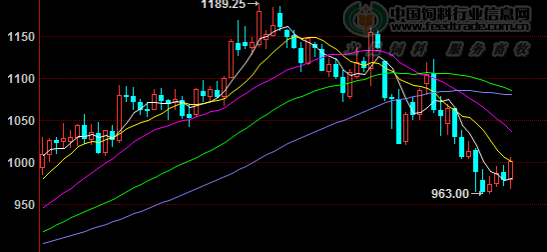

图表:2016年7月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于博易大师

备注:数据来源于博易大师

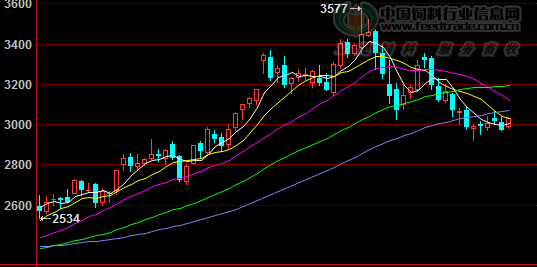

图表:2016年7月DCE豆粕期货1609合约走势图(单位:元/吨)

备注:数据来源于博易大师

备注:数据来源于博易大师

图表:2016年7月/6月中国主要地区豆粕月度均价统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

1、美豆期货及连盘豆粕期货市场

本月,美豆期货11月合约大幅下挫,走势疲软,重心滞涨下跌,月度环比6月底大跌,区间为963.0-1157.4美分/蒲式耳,主要是因为之前预报的拉尼娜现象对美豆生长的威胁迟迟没有兑现,并且美国大豆生长优良评级处于历史高位,打压美豆下滑。截止7月29日,美豆11月合约月末最终报收1001.5美分/蒲式耳,较上月下跌153美分,跌幅13.25%。

本月,国内连盘豆粕走势疲软,月度期价环比下跌。1609合约月底最终报收2977元,环比下跌417元,跌幅12.29%。除美豆期价打压外,国储豆拍卖成交率继续下滑,市场需求不佳打压大连大豆期货走势;同时豆粕现货基本面差,也对盘面构成压力。

2、豆粕现货行情走势及成交情况

本月国内豆粕现货月度均价环比小幅下跌,根据中国饲料行业信息网&慧通调查的数据显示,全国月度均价3359元/吨,环比下跌13元/吨,跌幅0.39%。7月份国内豆粕现货行情未能实现继续上涨预期,相反是持续呈现下跌走势。美国中西部大豆主产区拉尼娜天气迟迟没有兑现,大豆生长情况良好、优良评级达到历史高位,投机资金大量撤退美豆期价持续疯狂暴跌,虽然月内天气担忧也时有发生,但总体天气良好情况下,市场信心大幅减退。国内豆粕现货行情在期价暴跌压力下,从月初开始也逐步低下了高昂的头,第一周周度均价环比下跌超出百元,虽然第二周因国内央行流动政策宽松,投机基金大量涌入炒作下连粕涨势强劲,对豆粕现货形成了一定价格支撑,但之后因美豆期价持续暴跌、且国内豆粕现货自身基本面弱势压力逐步显现,豆粕行情以每周均价下跌都超过百元吨;不过,7月份国内豆粕月度均价环比仅出现了13元/吨下跌,这是因为6月份豆粕行情是持续上涨过程中,因此月度均价较7月份比也仅略偏高。

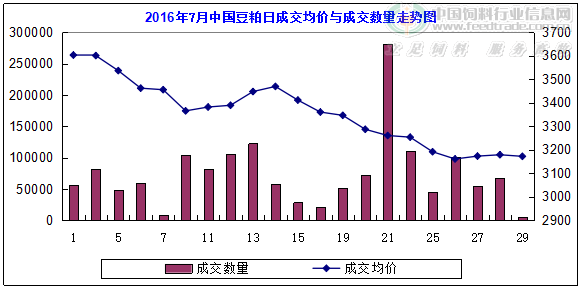

本月国内豆粕成交量大幅下滑,根据中国饲料行业信息网&慧通调查的数据显示,全月全国豆粕成交量157万吨,环比大幅下降144万吨。因国内豆粕现货持续伴随期价下跌,且国内养殖业基本面较差,南方持续暴雨后、北方又迎来降雨、之后高温模式交加,养殖业遭受重创,饲料需求旺季不旺,仅维持温和增长趋势,对豆粕需求量增长迟缓;此外,之前在豆粕行情持续上涨过程中终端用户及贸易商都陆续做了较大充足的库存,而本月在行情没有达到预期上涨,相反持续下滑后,终端全面处于去库存减库存中,导致豆粕市场成交异常清淡。而油厂豆粕库存从上月的紧张逐步演变为库存积压,到下旬缓解库存压力停产、限产厂家不断增加。

图表:2016年7月中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

备注:数据来源于中国饲料行业信息网—慧通数据

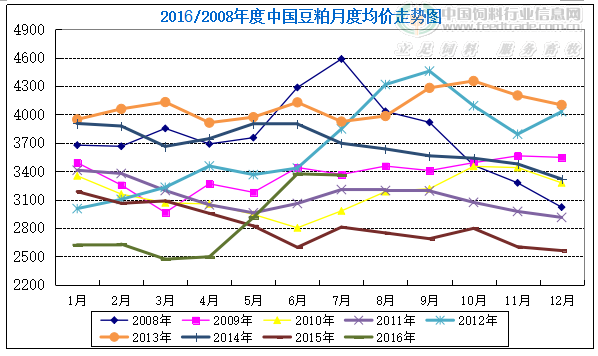

图表:2016/08年中国豆粕月度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

备注:数据来源于中国饲料行业信息网—慧通数据

3、大豆到港数量及油厂压榨大豆数量

2016年7月分最新预期821万吨,8月份最新预期750万吨,9月份最新预计610万吨,10月份最新预期650万吨。我们预计2015/2016年度中国进口大豆8271万吨,同比增加5.56%,因国储豆拍卖挤占市场,预估低于前期,不过后期还存在变化,我们将根据装船、洗船情况及时调整到港预估。我们最新预计2015/2016年度中国大豆进口量增至8350万吨,同比增幅6.57%,2016/2017年度或进一步扩大至8750万吨。不过8-10月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

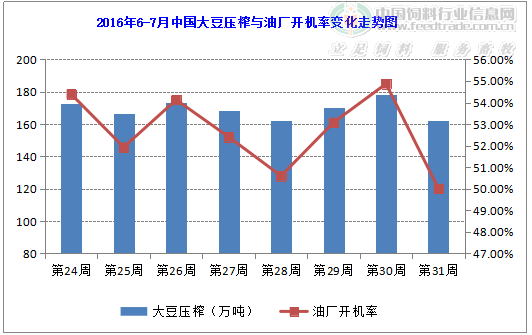

油厂开机方面,7月份国内油厂开机环比略有下降,根据慧通农牧资讯数据显示,综合全月平均开机率为52.14%,较上月54.04%下降1.90%;全月大豆压榨673万吨,环比下降21万吨。港口大豆到港充足,工厂开工率良好,但因豆粕出货受阻,胀库现象逐步增加,下旬开始工厂限产、停产增多。

图表:2016年6-7月中国主要油厂大豆压榨量及开机率对比走势图

备注:数据来源于中国饲料行业信息网—慧通数据

备注:数据来源于中国饲料行业信息网—慧通数据

4、主要工厂大豆、豆粕库存及未执行合同情况

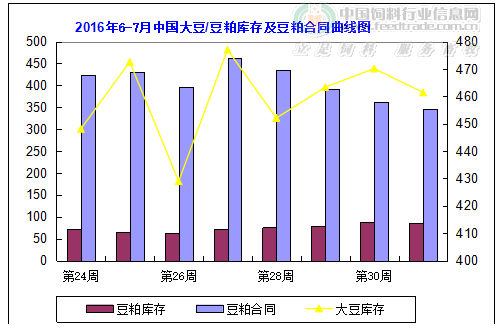

从7月油厂大豆库存来看,随着大豆通关好转,工厂大豆库存量明显较上月增多,港口大豆恢复报价地区也较上月明显增加。截止月末,连云港、南通、盐城、新沂、大丰、青岛、日照等港口均恢复了大豆报价;较上月仅连云港、日照、青岛零星港口报价比增长明显。而从周度看,第一周国内工厂大豆库存在452万吨,第二周为463万吨,第三周470万吨,第四周461万吨。

从7月油厂豆粕库存来看,因大豆到港增多,工厂开工增加,且豆粕出货减缓,工厂豆粕库存量逐步增长。四周看,第一周、第二周库存分别在76万吨和78万吨,第三周、第四周库存升至87万吨和85万吨。

从7月豆粕未执行合同来看,由于7月份豆粕行情没有实现上涨,相反持续下跌,终端用户继续采购豆粕订单明显减少,因此工厂未执行合同也对应减少。从周度看,第一周未执行合同在435万吨,第二周下滑至392万吨,第三周下滑至361万吨,第四周下滑至345万吨。

图表:2016年6-7月中国大豆、豆粕库存及豆粕合同走势图(单位:元/万吨)

备注:数据来源于中国饲料行业信息网—慧通数据

备注:数据来源于中国饲料行业信息网—慧通数据

5、国内养殖市场变化状况

生猪市场上,7月份国内生猪行情延续下跌趋势,夏季模式肉食品消费淡季、且南方持续暴雨、之后高温等情况下,在屠宰企业持续压价以及养殖户规避风险、压栏减少、出栏增多等情况下,猪价一路走跌。猪价持续下调,但市场上出栏生猪体重下降明显,这意味着部分养殖户已经开始提前出栏大猪,这对后期的生猪供应将产生一定的不利影响。我们认为,出栏大猪短期供应增加导致的价格下调空间有限,目前猪价的连续下降已经导致了养殖户的抵触心理加剧。预计,后期随生猪供应偏紧及中秋、国庆节节前备货拉动,猪价将适度反弹,但反弹力度有限,短期内猪价仍以震荡偏弱为主。

蛋禽市场上,7月份国内鸡蛋市场走势表现疲软,多地受高温天气影响,市场需求疲软,流通环节货源稍有积压,养殖户担忧后市风险,积极出货,但销区接货能力有限,价格总体呈跌势。7月27日步入中伏天,高温天气继续,影响蛋鸡产蛋率降低,鸡蛋供应量有所减少,预计近期鸡蛋价格持偏强走势为主。进入8月,随着中秋备货逐步启动,市场看涨心理渐浓,届时蛋价将再度迎来上涨行情的可能依旧很高。淘汰蛋鸡方面,随着淘汰量的减少,预计后期淘汰蛋毛鸡价格上涨几率增加。

肉禽市场上,7月份国内肉禽市场行情窄幅波动,因与生猪价格比肉禽价格持续处于偏低价位,因此价格受到此支撑,行情总体变化不大,但在生猪价格持续下跌下,肉禽市场行情也难有明显的走强。我们预计近期的肉毛鸡价格将继续持稳中震荡偏弱走势为主,为带动养殖户补栏积极性,预计肉毛鸡价格或有上涨空间;肉鸭价格短期内继续保持小幅上涨走势为主;肉鸡苗方面,虽然近期苗价有小幅下滑态势,但中秋时点的白羽肉鸡补栏即将开启,预计近期肉鸡苗价格将有一定的回涨空间;肉毛鸭方面,受养殖量逐步恢复的影响,预计后期走势继续偏弱。

水产养殖市场上,7月份前期国内水产养殖业遭遇南方持续暴雨天气影响,受损惨重,下半月随着天气转晴及温度升高,养殖业市场开始逐步恢复好转,但较往年比今年水产养殖市场恢复进度缓慢,且受创严重。进入7月末8月初,国内水产养殖正处于换季阶段,加之受前期持续的强降雨影响,水产养殖受损严重,预计8、9月市场供应量或偏紧,水产品价格跃升高位的可能性较大。

三、后市展望

根据中国饲料行业信息网&慧通农牧数据调查跟踪,7月份中国豆粕月度均价3359元/吨,较上月比仅下跌13元/吨。但事实上,7月最后一周全国周度均价已经跌至3174元/吨,较月初周度均价3551元/吨暴跌了377元/吨;而截止发稿前,8月2日全国豆粕日度均3118元/吨,极个别地区甚至已经跌破3000元/吨关口。未来豆粕行情是继续走低、还有多少下跌空间;是目前低位震荡;是随时出现反弹,能有多少反弹空间,是目前业内关注的焦点。带着这些疑问,小编做了以下梳理,仅供大家参考!

1)八月份仍是大豆生长关键时期 拉尼娜影响微弱

7月28日,联合国气象机构称,拉尼娜现象料在今年第三季度形成,但强度可能偏弱,远不及5月结束的厄尔尼诺。7月27日,阿根廷气象和水文学会的气象专家Stella Carballo表示,拉尼娜影响将在南半球夏季表现出来,尤其在12月底至明年1月初期间,但模型显示拉尼娜势力微弱。7月27日,巴西气象咨询机构Climatempo的气象学家Patricia Madeira表示,对于拉尼娜,没必要担心它会带来太多或太少的降雨。我们认为,拉尼娜炒作仍会时有发生,但威力已经不大,因此对国内外大豆、豆粕期现货受此炒作存在上涨可能,但空间预计有限。

2)美国农业部(USDA)周三公布的7月供需报告显示,将美国2015/16年度大豆年末库存预估下调至3.50亿蒲式耳,6月预估为3.70亿蒲式耳;将美国2016/17年度大豆年末库存预估上调至2.90亿蒲式耳,高于6月预估的2.60亿蒲式耳。供需报告还显示,美国2015/16年度大豆出口预估被上调至17.95亿蒲式耳,6月预估为17.60亿蒲式耳;美国2016/17年度大豆出口预估为19.20亿蒲式耳,6月预估为19.00亿蒲式耳。而根据目前理想天气及大豆生产技术提高,7月份报告美豆单产数据46.7蒲式耳/英亩,产量在10560万吨;8月份若单产达到47蒲式耳/英亩,产量将达到10610万吨,若单产达到47.5蒲式耳/英亩,产量将达到10723万吨,去年大豆单产为48蒲式耳/英亩,前年为47.5蒲式耳/英亩。

2)国内供需基本面弱势 豆粕需求难有明显好转

7月份国内生猪、禽蛋等产品行情以跌势为主,夏季消费淡季、生猪价格高位、南方暴雨、屠宰企业集中压价收购、养殖户惜售减弱抛售增多等多重压力,导致畜禽产品行情整体持续走弱。而生猪存栏仍处于缓慢恢复中,在遭受此前暴雨等情况下,畜禽、水产养殖业发展均受到严重阻碍,8月份饲料需求我们预计仅维持温和增长态势,对豆粕需求难有明显提振。

从豆粕供应上看,?7月份在豆粕下跌的过程中,油厂豆粕库存已连续三周增加。在月底时我们还收到部分油厂豆粕库存胀库的消息。根据7月份四周看,第一周、第二周库存分别在76万吨和78万吨,第三周、第四周库存升至87万吨和85万吨;与6月份周度库存68-72万吨比明显增长。

综上所述,从目前美豆产区天气有利大豆生长、国内供需基本面利空等情况下看,8月份豆粕行情仍难言乐观;只是我们认为,在8月美豆供需报告预期偏空预期下,大豆、豆粕期货技术性逢低补库反弹可能性,而同时天气仍时有炒作可能,因此国内豆粕现货也存在短暂走强可能,因此就8月初低价情况看,可适度少量增加库存;但若报告实现预期利空后,期现货将重新回归下跌几率较大。而根据8月初价格基数已经处于低位看,8月份全国豆粕月度均价环比下跌超过百元吨几率很大,我们预计全月均价难超过3200-3250元/吨。

一、市场概述

2016年7月(7月1日-7月31日),国内豆粕现货行情未能实现继续上涨预期,相反是持续呈现下跌走势。美国中西部大豆主产区拉尼娜天气迟迟没有兑现,大豆生长情况良好、优良评级达到历史高位,投机资金大量撤退美豆期价持续疯狂暴跌,虽然月内天气担忧也时有发生,但总体天气良好情况下,市场信心大幅减退。国内豆粕现货行情在期价暴跌压力下,从月初开始也逐步低下了高昂的头,第一周周度均价环比下跌超出百元,虽然第二周因国内央行流动政策宽松,投机基金大量涌入炒作下连粕涨势强劲,对豆粕现货形成了一定价格支撑,但之后因美豆期价持续暴跌、且国内豆粕现货自身基本面弱势压力逐步显现,豆粕行情以每周均价下跌都超过百元吨;不过,7月份国内豆粕月度均价环比仅出现了13元/吨跌幅,这是因为6月份豆粕行情是持续上涨过程中,因此月度均价较7月份比也仅略偏高。具体分析如下:

图表:2016年7月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

图表:2016年7月DCE豆粕期货1609合约走势图(单位:元/吨)

图表:2016年7月/6月中国主要地区豆粕月度均价统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

1、美豆期货及连盘豆粕期货市场

本月,美豆期货11月合约大幅下挫,走势疲软,重心滞涨下跌,月度环比6月底大跌,区间为963.0-1157.4美分/蒲式耳,主要是因为之前预报的拉尼娜现象对美豆生长的威胁迟迟没有兑现,并且美国大豆生长优良评级处于历史高位,打压美豆下滑。截止7月29日,美豆11月合约月末最终报收1001.5美分/蒲式耳,较上月下跌153美分,跌幅13.25%。

本月,国内连盘豆粕走势疲软,月度期价环比下跌。1609合约月底最终报收2977元,环比下跌417元,跌幅12.29%。除美豆期价打压外,国储豆拍卖成交率继续下滑,市场需求不佳打压大连大豆期货走势;同时豆粕现货基本面差,也对盘面构成压力。

2、豆粕现货行情走势及成交情况

本月国内豆粕现货月度均价环比小幅下跌,根据中国饲料行业信息网&慧通调查的数据显示,全国月度均价3359元/吨,环比下跌13元/吨,跌幅0.39%。7月份国内豆粕现货行情未能实现继续上涨预期,相反是持续呈现下跌走势。美国中西部大豆主产区拉尼娜天气迟迟没有兑现,大豆生长情况良好、优良评级达到历史高位,投机资金大量撤退美豆期价持续疯狂暴跌,虽然月内天气担忧也时有发生,但总体天气良好情况下,市场信心大幅减退。国内豆粕现货行情在期价暴跌压力下,从月初开始也逐步低下了高昂的头,第一周周度均价环比下跌超出百元,虽然第二周因国内央行流动政策宽松,投机基金大量涌入炒作下连粕涨势强劲,对豆粕现货形成了一定价格支撑,但之后因美豆期价持续暴跌、且国内豆粕现货自身基本面弱势压力逐步显现,豆粕行情以每周均价下跌都超过百元吨;不过,7月份国内豆粕月度均价环比仅出现了13元/吨下跌,这是因为6月份豆粕行情是持续上涨过程中,因此月度均价较7月份比也仅略偏高。

本月国内豆粕成交量大幅下滑,根据中国饲料行业信息网&慧通调查的数据显示,全月全国豆粕成交量157万吨,环比大幅下降144万吨。因国内豆粕现货持续伴随期价下跌,且国内养殖业基本面较差,南方持续暴雨后、北方又迎来降雨、之后高温模式交加,养殖业遭受重创,饲料需求旺季不旺,仅维持温和增长趋势,对豆粕需求量增长迟缓;此外,之前在豆粕行情持续上涨过程中终端用户及贸易商都陆续做了较大充足的库存,而本月在行情没有达到预期上涨,相反持续下滑后,终端全面处于去库存减库存中,导致豆粕市场成交异常清淡。而油厂豆粕库存从上月的紧张逐步演变为库存积压,到下旬缓解库存压力停产、限产厂家不断增加。

图表:2016年7月中国豆粕成交量与成交均价走势统计(单位:元/吨)

图表:2016/08年中国豆粕月度均价走势统计(单位:元/吨)

3、大豆到港数量及油厂压榨大豆数量

2016年7月分最新预期821万吨,8月份最新预期750万吨,9月份最新预计610万吨,10月份最新预期650万吨。我们预计2015/2016年度中国进口大豆8271万吨,同比增加5.56%,因国储豆拍卖挤占市场,预估低于前期,不过后期还存在变化,我们将根据装船、洗船情况及时调整到港预估。我们最新预计2015/2016年度中国大豆进口量增至8350万吨,同比增幅6.57%,2016/2017年度或进一步扩大至8750万吨。不过8-10月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

油厂开机方面,7月份国内油厂开机环比略有下降,根据慧通农牧资讯数据显示,综合全月平均开机率为52.14%,较上月54.04%下降1.90%;全月大豆压榨673万吨,环比下降21万吨。港口大豆到港充足,工厂开工率良好,但因豆粕出货受阻,胀库现象逐步增加,下旬开始工厂限产、停产增多。

图表:2016年6-7月中国主要油厂大豆压榨量及开机率对比走势图

4、主要工厂大豆、豆粕库存及未执行合同情况

从7月油厂大豆库存来看,随着大豆通关好转,工厂大豆库存量明显较上月增多,港口大豆恢复报价地区也较上月明显增加。截止月末,连云港、南通、盐城、新沂、大丰、青岛、日照等港口均恢复了大豆报价;较上月仅连云港、日照、青岛零星港口报价比增长明显。而从周度看,第一周国内工厂大豆库存在452万吨,第二周为463万吨,第三周470万吨,第四周461万吨。

从7月油厂豆粕库存来看,因大豆到港增多,工厂开工增加,且豆粕出货减缓,工厂豆粕库存量逐步增长。四周看,第一周、第二周库存分别在76万吨和78万吨,第三周、第四周库存升至87万吨和85万吨。

从7月豆粕未执行合同来看,由于7月份豆粕行情没有实现上涨,相反持续下跌,终端用户继续采购豆粕订单明显减少,因此工厂未执行合同也对应减少。从周度看,第一周未执行合同在435万吨,第二周下滑至392万吨,第三周下滑至361万吨,第四周下滑至345万吨。

图表:2016年6-7月中国大豆、豆粕库存及豆粕合同走势图(单位:元/万吨)

5、国内养殖市场变化状况

生猪市场上,7月份国内生猪行情延续下跌趋势,夏季模式肉食品消费淡季、且南方持续暴雨、之后高温等情况下,在屠宰企业持续压价以及养殖户规避风险、压栏减少、出栏增多等情况下,猪价一路走跌。猪价持续下调,但市场上出栏生猪体重下降明显,这意味着部分养殖户已经开始提前出栏大猪,这对后期的生猪供应将产生一定的不利影响。我们认为,出栏大猪短期供应增加导致的价格下调空间有限,目前猪价的连续下降已经导致了养殖户的抵触心理加剧。预计,后期随生猪供应偏紧及中秋、国庆节节前备货拉动,猪价将适度反弹,但反弹力度有限,短期内猪价仍以震荡偏弱为主。

蛋禽市场上,7月份国内鸡蛋市场走势表现疲软,多地受高温天气影响,市场需求疲软,流通环节货源稍有积压,养殖户担忧后市风险,积极出货,但销区接货能力有限,价格总体呈跌势。7月27日步入中伏天,高温天气继续,影响蛋鸡产蛋率降低,鸡蛋供应量有所减少,预计近期鸡蛋价格持偏强走势为主。进入8月,随着中秋备货逐步启动,市场看涨心理渐浓,届时蛋价将再度迎来上涨行情的可能依旧很高。淘汰蛋鸡方面,随着淘汰量的减少,预计后期淘汰蛋毛鸡价格上涨几率增加。

肉禽市场上,7月份国内肉禽市场行情窄幅波动,因与生猪价格比肉禽价格持续处于偏低价位,因此价格受到此支撑,行情总体变化不大,但在生猪价格持续下跌下,肉禽市场行情也难有明显的走强。我们预计近期的肉毛鸡价格将继续持稳中震荡偏弱走势为主,为带动养殖户补栏积极性,预计肉毛鸡价格或有上涨空间;肉鸭价格短期内继续保持小幅上涨走势为主;肉鸡苗方面,虽然近期苗价有小幅下滑态势,但中秋时点的白羽肉鸡补栏即将开启,预计近期肉鸡苗价格将有一定的回涨空间;肉毛鸭方面,受养殖量逐步恢复的影响,预计后期走势继续偏弱。

水产养殖市场上,7月份前期国内水产养殖业遭遇南方持续暴雨天气影响,受损惨重,下半月随着天气转晴及温度升高,养殖业市场开始逐步恢复好转,但较往年比今年水产养殖市场恢复进度缓慢,且受创严重。进入7月末8月初,国内水产养殖正处于换季阶段,加之受前期持续的强降雨影响,水产养殖受损严重,预计8、9月市场供应量或偏紧,水产品价格跃升高位的可能性较大。

三、后市展望

根据中国饲料行业信息网&慧通农牧数据调查跟踪,7月份中国豆粕月度均价3359元/吨,较上月比仅下跌13元/吨。但事实上,7月最后一周全国周度均价已经跌至3174元/吨,较月初周度均价3551元/吨暴跌了377元/吨;而截止发稿前,8月2日全国豆粕日度均3118元/吨,极个别地区甚至已经跌破3000元/吨关口。未来豆粕行情是继续走低、还有多少下跌空间;是目前低位震荡;是随时出现反弹,能有多少反弹空间,是目前业内关注的焦点。带着这些疑问,小编做了以下梳理,仅供大家参考!

1)八月份仍是大豆生长关键时期 拉尼娜影响微弱

7月28日,联合国气象机构称,拉尼娜现象料在今年第三季度形成,但强度可能偏弱,远不及5月结束的厄尔尼诺。7月27日,阿根廷气象和水文学会的气象专家Stella Carballo表示,拉尼娜影响将在南半球夏季表现出来,尤其在12月底至明年1月初期间,但模型显示拉尼娜势力微弱。7月27日,巴西气象咨询机构Climatempo的气象学家Patricia Madeira表示,对于拉尼娜,没必要担心它会带来太多或太少的降雨。我们认为,拉尼娜炒作仍会时有发生,但威力已经不大,因此对国内外大豆、豆粕期现货受此炒作存在上涨可能,但空间预计有限。

2)美国农业部(USDA)周三公布的7月供需报告显示,将美国2015/16年度大豆年末库存预估下调至3.50亿蒲式耳,6月预估为3.70亿蒲式耳;将美国2016/17年度大豆年末库存预估上调至2.90亿蒲式耳,高于6月预估的2.60亿蒲式耳。供需报告还显示,美国2015/16年度大豆出口预估被上调至17.95亿蒲式耳,6月预估为17.60亿蒲式耳;美国2016/17年度大豆出口预估为19.20亿蒲式耳,6月预估为19.00亿蒲式耳。而根据目前理想天气及大豆生产技术提高,7月份报告美豆单产数据46.7蒲式耳/英亩,产量在10560万吨;8月份若单产达到47蒲式耳/英亩,产量将达到10610万吨,若单产达到47.5蒲式耳/英亩,产量将达到10723万吨,去年大豆单产为48蒲式耳/英亩,前年为47.5蒲式耳/英亩。

2)国内供需基本面弱势 豆粕需求难有明显好转

7月份国内生猪、禽蛋等产品行情以跌势为主,夏季消费淡季、生猪价格高位、南方暴雨、屠宰企业集中压价收购、养殖户惜售减弱抛售增多等多重压力,导致畜禽产品行情整体持续走弱。而生猪存栏仍处于缓慢恢复中,在遭受此前暴雨等情况下,畜禽、水产养殖业发展均受到严重阻碍,8月份饲料需求我们预计仅维持温和增长态势,对豆粕需求难有明显提振。

从豆粕供应上看,?7月份在豆粕下跌的过程中,油厂豆粕库存已连续三周增加。在月底时我们还收到部分油厂豆粕库存胀库的消息。根据7月份四周看,第一周、第二周库存分别在76万吨和78万吨,第三周、第四周库存升至87万吨和85万吨;与6月份周度库存68-72万吨比明显增长。

综上所述,从目前美豆产区天气有利大豆生长、国内供需基本面利空等情况下看,8月份豆粕行情仍难言乐观;只是我们认为,在8月美豆供需报告预期偏空预期下,大豆、豆粕期货技术性逢低补库反弹可能性,而同时天气仍时有炒作可能,因此国内豆粕现货也存在短暂走强可能,因此就8月初低价情况看,可适度少量增加库存;但若报告实现预期利空后,期现货将重新回归下跌几率较大。而根据8月初价格基数已经处于低位看,8月份全国豆粕月度均价环比下跌超过百元吨几率很大,我们预计全月均价难超过3200-3250元/吨。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。