6月豆粕继续飙升 7月前期偏弱后期再发威

时间:2016-07-04

来源:中国饲料行业信息网

月报:2016年6月中国豆粕市场分析报告

一、市场概述2016年6月(6月1日-6月30日),6月国内豆粕现货行情继续飙升,并且较5月份比涨幅继续扩大。根据慧通数据调查显示,全国豆粕月度均价3372元/吨,环比暴涨461元/吨,涨幅高达15.85%。因恶劣天气导致南美大豆产量预期大幅减产、从而引发市场需求转向美国、美国农业部6月份供需报告如约下调美豆库存、且美豆产区炎热干燥天气导致新季大豆生长受到担忧,不过在报告利好消化完毕之后,因美国天气有所改善、且英国拖累欧盟区,美豆期价也经历了约两周的偏弱回调行情,但月末因美国农业部大豆种植数据低于预期,期价因而再度暴涨。国内豆粕现货方面,在盘面持续疯狂上涨、国内大豆成本不断上涨、港口大豆商检依旧严格、工厂豆粕无现货库存压力等多重利好消息下,行情持续大幅上涨;并且,在期价回落期间,国内豆粕现货抗跌性非常强,而跟涨则明显强于跟跌。具体分析如下:

图表:2016年6月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

图表:2016年6月DCE豆粕期货1609合约走势图(单位:元/吨)

图表:2016年6月/5月中国主要地区豆粕月度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本月均价 | 上月均价 | 涨跌 | 百分比% |

| 东北地区 | 哈尔滨 | 蛋白43% | 3513 | 3300 | 213 | 6.46% |

| 佳木斯 | 蛋白43% | 3213 | 3000 | 213 | 7.11% | |

| 四平市 | 蛋白43% | 3378 | 2935 | 443 | 15.09% | |

| 辽源市 | 蛋白43% | 3410 | 2960 | 450 | 15.19% | |

| 长春市 | 蛋白43% | 3493 | 3037 | 456 | 15.01% | |

| 大连市 | 蛋白43% | 3410 | 2958 | 452 | 15.28% | |

| 沈阳市 | 蛋白43% | 3454 | 2975 | 479 | 16.09% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3364 | 2913 | 451 | 15.50% |

| 天津港 | 蛋白43% | 3335 | 2846 | 489 | 17.18% | |

| 北京市 | 蛋白43% | 3330 | 2858 | 472 | 16.50% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3348 | 2899 | 449 | 15.47% |

| 龙口港 | 蛋白43% | 3328 | 2846 | 482 | 16.92% | |

| 博兴市 | 蛋白43% | 3324 | 2863 | 461 | 16.12% | |

| 济宁市 | 蛋白43% | 3300 | 2855 | 445 | 15.59% | |

| 日照港 | 蛋白43% | 3312 | 2838 | 474 | 16.70% | |

| 青岛港 | 蛋白43% | 3344 | 2845 | 499 | 17.53% | |

| 临沂市 | 蛋白43% | 3307 | 2849 | 458 | 16.07% | |

| 南京市 | 蛋白43% | 3330 | 2848 | 482 | 16.92% | |

| 泰兴市 | 蛋白43% | 3327 | 2855 | 472 | 16.54% | |

| 南通港 | 蛋白43% | 3341 | 2850 | 491 | 17.24% | |

| 连云港 | 蛋白43% | 3344 | 2900 | 444 | 15.30% | |

| 张家港 | 蛋白43% | 3341 | 2875 | 466 | 16.23% | |

| 镇江市 | 蛋白43% | 3329 | 2854 | 475 | 16.65% | |

| 宁波港 | 蛋白43% | 3331 | 2845 | 487 | 17.11% | |

| 芜湖市 | 蛋白43% | 3361 | 2899 | 461 | 15.91% | |

| 福州港 | 蛋白43% | 3344 | 2860 | 483 | 16.90% | |

| 漳州 | 蛋白43% | 3332 | 2826 | 507 | 17.93% | |

| 厦门 | 蛋白43% | 3344 | 2855 | 489 | 17.12% | |

| 泉州港 | 蛋白43% | 3365 | 2894 | 471 | 16.29% | |

| 郑州市 | 蛋白43% | 3402 | 2938 | 463 | 15.77% | |

| 周口市 | 蛋白43% | 3394 | 2942 | 452 | 15.36% | |

| 开封市 | 蛋白43% | 3400 | 2935 | 465 | 15.83% | |

| 岳阳市 | 蛋白43% | 3427 | 2972 | 455 | 15.31% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3340 | 2875 | 465 | 16.18% |

| 东莞市 | 蛋白43% | 3354 | 2862 | 492 | 17.18% | |

| 湛江港 | 蛋白43% | 3323 | 2830 | 493 | 17.41% | |

| 钦州港 | 蛋白43% | 3359 | 2848 | 511 | 17.94% | |

| 北海市 | 蛋白43% | 3317 | 2806 | 511 | 18.20% | |

| 防城港 | 蛋白43% | 3359 | 2848 | 511 | 17.93% | |

| 西南片区 | 成都市 | 蛋白43% | 3570 | 3081 | 489 | 15.87% |

| 眉山市 | 蛋白43% | 3581 | 3090 | 491 | 15.88% | |

| 重庆市 | 蛋白43% | 3480 | 3016 | 464 | 15.39% | |

| 西北片区 | 西安市 | 蛋白43% | 3445 | 2977 | 468 | 15.72% |

| 慧通农牧信息资讯 | 3372 | 2911 | 461 | 15.85% |

二、市场分析

1、美豆期货及连盘豆粕期货市场

本月,美豆期价前两周延续上涨,南美大豆产量质量受到担忧、且美豆出口需求强劲以及美国农业部月度报告如期利多下调美豆库存及南美大豆产量;但之后,随着美月度报告利多消耗完毕,并且投资者预计美豆播种面积增加,同时天气预报显示美国中西部天气有所改善以及英国脱离欧盟事件,导致美豆期价连续近两周震荡滑落;直到月末美国农业部公布大豆种植数据不如预期,期价再度暴涨。截止月底30日,美豆主力11月合约报1153.25美分/蒲式耳。

本月,国内连豆粕走势强劲,跟随美豆期价走势不断创下新高,截止6月30日1609合约收于3394元/吨,较5月31日收盘2930元/吨暴涨464元/吨。与美豆相比,国内连盘豆粕走势更加疯狂,主要是国内豆粕现货无库存,工厂挺价抬价非常积极,加之资金面继续炒作,连粕走势因而疯狂。

2、豆粕现货行情走势及成交情况

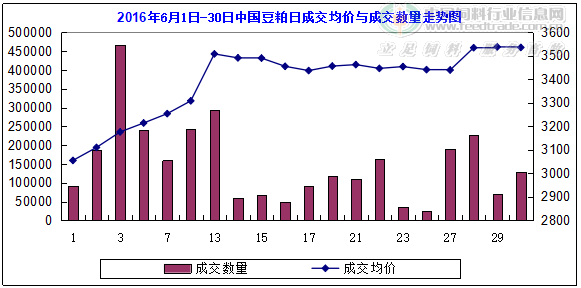

本月国内豆粕现货月度均价环比暴涨,慧通农牧资讯数据显示,全国月度均价2892元/吨,环比暴涨396元/吨,涨幅15.88%。因恶劣天气导致南美大豆产量预期大幅减产、从而引发市场需求转向美国、美国农业部6月份供需报告如约下调美豆库存、且美豆产区炎热干燥天气导致新季大豆生长受到担忧,不过在报告利好消化完毕之后,因美国天气有所改善、且英国拖累欧盟区,美豆期价也经历了约两周的偏弱回调行情,但月末因美国农业部大豆种植数据低于预期,期价因而再度暴涨。国内豆粕现货方面,在盘面持续疯狂上涨、国内大豆成本不断上涨、港口大豆商检依旧严格、工厂豆粕无现货库存压力等多重利好消息下,行情持续大幅上涨;并且,在期价回落期间,国内豆粕现货抗跌性非常强,而跟涨则明显强于跟跌。

本月国内豆粕成交量较上月有所增长,根据慧通调查的数据显示,全月全国豆粕成交量301万吨,环比增长7万吨,从数据上看增幅并不大,并且从月度成交量来看也仅保持中等水平。主要原因有:豆粕行情不断追随期价暴涨,终端和贸易环节总体上逐步采购增加库存、并且采购部分远期基差,但豆粕行情自4月中旬开始止跌转升后,就一路向上,买方市场逐步采购货源,基本将油厂库存转到需方以及中间贸易环节手中,在国内养殖市场并未出现明显好转情况下,豆粕消化并不是很快,因此大多厂家都已经有了较充足的货源,因而继续大批量采购积极性下降;并且在6月下半月期间外盘期价回落,国内豆粕现货也存在回调需求,只是因工厂挺价跟跌并不明显,从而也引发市场观望、等待价格下跌后再补仓情绪增加。

图表:2016年6月中国豆粕成交量与成交均价走势统计(单位:元/吨)

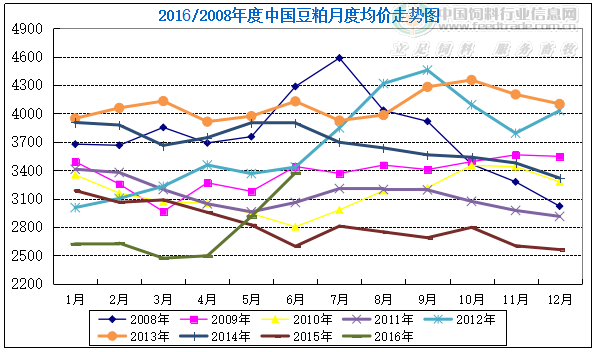

图表:2016/08年中国豆粕月度均价走势统计(单位:元/吨)

3、大豆到港数量及油厂压榨大豆数量

2016年6月份大豆到港预计在128船820万吨,高于5月份到港量818万吨。预计未来三个月大豆到港量依旧庞大,7月分最新预期780万吨,8月份最新预期750万吨;9月份最新预计670万吨。按目前预估,今年5-9月份大豆到港量将在3838万吨,略低于去年5-9月到港量3875万吨,但仍处于超高水平。我们最新预计2015/2016年度中国大豆进口量增至8350万吨,同比增幅6.57%,2016/2017年度或进一步扩大至8750万吨。不过7-9月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

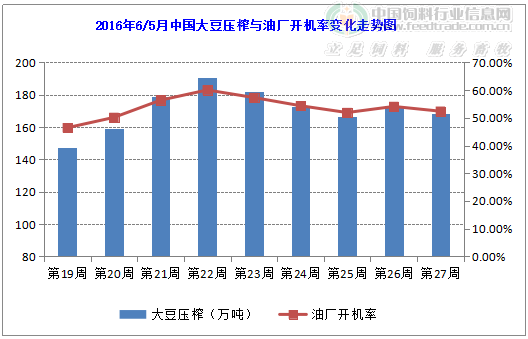

油厂开机方面,6月份国内油厂开机环比略有上升,根据慧通农牧资讯数据显示,综合全月平均开机率为54.04%,较上月53.28%上升0.76%;全月大豆压榨694万吨,环比增长20万吨左右。因港口大豆商检严格,油厂开机情况并不是很好,因此总体上油厂开机虽然较上月增加,但增加量并不大,直到月底随着大豆通关,工厂开工才略有增加。

图表:2016年6月/5月中国主要油厂大豆压榨量及开机率对比走势图

4、主要工厂大豆、豆粕库存及未执行合同情况

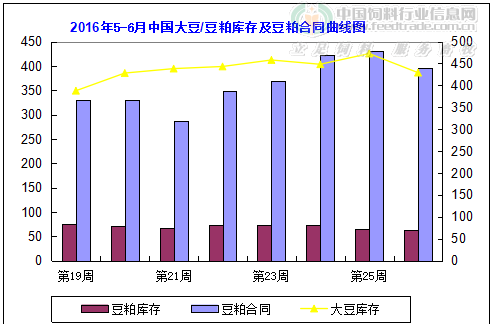

从6月油厂大豆库存来看,大豆库存较5月份比有所增长,第一周和第二周库存分别为457万吨和448万吨,第三周库存升至472万吨,第四周下降至428万吨。港口大豆商检依旧严格,虽然有些时间里大豆通关量略增加,但总体情况依然不佳,月内看大多港口仍未大豆现货报价。

从6月油厂豆粕库存来看,因工厂开工率并不是很好,加上油厂销售订单不断签售,工厂豆粕库存量不断下降趋势,前两周库存量在72-7万吨,之后两周下降至65万吨、61万吨。

从6月豆粕未执行合同来看,从6月份豆粕成交情况看总体保持中等水平,但豆粕未执行合同量尚可,这与行情持续上涨有直接关系,在4月份、5月期间早已经有厂家提前购买后期基差合同,因此本月虽然新签合同一般,但工厂未执行合同量较大。分别四周看,第一周最低为368万吨,之后三周分别为:423万吨、431万吨、395万吨。

图表:2016年5-6月中国大豆、豆粕库存及豆粕合同走势图(单位:元/万吨)

5、国内养殖市场变化状况

生猪市场上,6月份国内生猪行情发生了较大的变化,在月初行情继续上涨后,进入第二周因价格开始微幅震荡,之后因养殖户集中出栏大体重生猪、屠宰企业联合压价,导致猪价出现了短暂的暴跌行情;当然因生猪市场供应量仍旧紧缺,猪价很快得到恢复性回涨,只是因好景不长,在东北地区出现连续几天的大幅反弹后,猪价再度出现回落,并蔓延至南方地区也开始相继展开阴跌行情。短期来看,生猪行情将面临阶段性调整需要,对于目前市场上生猪供应仍旧紧缺而牛猪压栏比重仍然偏大,屠宰企业及养殖户之间的博弈将进一步升级。我们认为,对于目前行情的波动,养殖户仍需理性应对,分批次出栏,下跌不集中抛售,上涨不过渡压栏,以避免短期内出现行情大涨大跌的风险。

蛋禽市场上,6月份国内鸡蛋市场走势很差,月初短暂上涨后,蛋价进入持续下跌通道,月末部分主产区蛋价已经进入2元/斤区间,低于成本,蛋鸡养殖全面进入亏损阶段。受夏季消费淡季影响,加之今年南方地区灾害性天气泛滥,导致鸡蛋运输及储存难度均加大。受蛋价持续回落影响,鸡蛋贸易商的收购积极性进一步减弱,部分地区甚至滞销。而淘汰蛋鸡跌幅也有所加大,鸡蛋价格大幅度下跌,部分地区养殖开始出现亏损,加快养殖户淘汰蛋鸡步伐,月末局部地区淘汰蛋鸡价格跌至4元/斤边缘。

肉禽市场上,6月国内肉鸡行情先扬后抑,上半月因端午节前屠宰企业集中收购结束,但节前市场上零售销量活跃,同时因肉禽与生猪价格相比明显偏低,市场消费也更多转向肉禽,对行情形成了利多;下半月,气温升高肉鸡产品终端走货缓慢,屠宰企业顺势压价,同时近期生猪行情跳水,也对肉鸡行情产生利空;肉鸭方面,此前连续较长时间的回落整理后,近期肉鸭开始出现反弹整理需求,部分地区涨势明显。本月,肉鸡苗、肉鸭苗行情继续大跌。苗价过高,补栏风险不断加大,养殖户补栏积极性下降等因素的影响,导致鸡鸭苗需求量均明显减少,价格被迫大幅度下跌。

水产养殖市场上,南方灾害性降水天气泛滥仍在阻碍水产养殖业的正常发展。随着7月份的来临,长江中下游地区梅雨季节逐步结束,高温天气来临,水产养殖业的发展将有望逐步趋于正常,后期市场发展仍值得我们期待。水产品行情方面,受生猪、鸡蛋、肉禽行情全面弱势下调影响,水产品行情有所调整,但因猪价总体上依旧高位导致居民消费意向转向水产品的比重增加,在此利好因素影响之下,总体上淡水鱼行情走势情况尚可。

三、后市展望

因美国产区天气受到担忧、同时6月底美国大豆种植报告数据低于预期,且美豆出口需求强劲,为后期炒作带来炒作空间。根据数据显示,2016年美国大豆种植面积预估为8,368.8万英亩,市场此前预估为8,383.4万英亩,3月预估为8,223.6万英亩。2015年实际种植面积为8,265.0万英亩。在此利好提振下美豆大涨至1150美分,不过目前天气仍存在不确定,美豆短线将围绕1100-1150美分宽幅震荡,后期能否形成突破,需进一步天气炒作。一旦天气出现意外,美豆仍易上涨。

国内豆粕现货方面,虽然美豆种植数据不如预期,但数据确是创下了纪录高位,报告仅属于中性,慧通仍旧坚持此前的观点,在国内大豆到港总体充裕、养殖需求并未有明显回升以及美天气尚未炒作下,7月上中旬期间豆粕仍有个下跌过程,只是幅度相应被压缩。从7月中下旬开始,随着拉尼娜对市场影响日程开始逐步凸显,美豆期价上涨几率在逐步增加,国内豆粕也将正式面临新一轮价格上涨。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。