市场供应偏紧 玉米继续下跌

时间:2016-07-01

来源:宝城期货

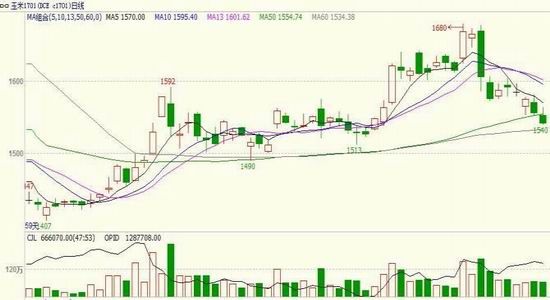

行情回顾

本周玉米、玉米淀粉承接上周后半段的跌势,经过短暂的整理,本周继续下跌。一方面美国天气预计有利于作物的生长,美玉米大幅回调令盘面承压,另一方面,临储继续一周双拍的节奏投放市场,令市场对供应偏紧局面得以改善达成共识,盘面得以充分反应。

1.玉米动态

国际市场:

1、阿根廷农业产业部部长表示2016-17年度玉米播种面积预计扩大20%阿根廷农业产业部部长布尔亚伊莱(RicardoBuryaile)周五在接受采访时称,2016-17年度阿根廷玉米播种面积将较上一年度扩大20%,玉米产量将提高1,000-1,500万吨。

2、FranceAgriMer:上周法国谷物生长优良率再度下滑FranceAgriMer数据显示,当周玉米生长优良率降至73%,此前一周为75%。因降雨而延迟的播种作业仍在缓慢推进。

3、Informa:美国玉米播种面积预计为9260万英亩据私营分析机构Informa经济公司发布的最新报告显示,2016年美国玉米播种面积预计为9260万英亩。相比之下,美国农业部的预测为9360万英亩。

4、2015/16年度乌克兰谷物出口量料为3,900万吨乌克兰农业部周五表示,2015/16年度乌克兰谷物出口量预计在3,900万吨左右,高于上一年度的3,500万吨。乌克兰是全球第三大谷物出口国。2015年乌克兰谷物产量为6,000万吨,其中包括2,650万吨小麦和2,320万吨玉米。

图1:CBOT主力收盘价及CFTC非商业多头持仓

本周计划销售4481783吨,实际成交2323032,吨上周为3120703吨;成交率51.83%上周为69.57%。其中:2012年玉米成交均价1656元/吨;2013年玉米成交均价1571元/吨。成交较上周降温。

自2016.05.27日以来临储国产玉米累计成交805.2891万吨,进口玉米累计成交8.5425万吨,成交率58.13%。

图2:2016年临储玉米拍卖结果

资料来源:布瑞克 宝城期货金融研究所

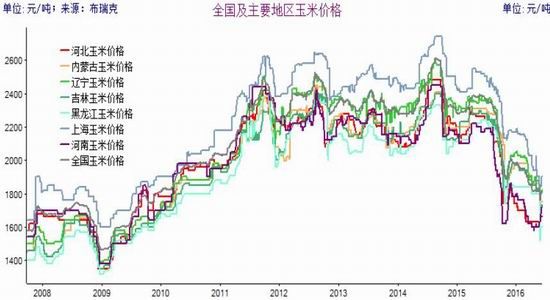

国内现货市场

东北产区:超期投放加码,出库节奏影响逐渐放大

本周超期玉米投放总量维持在450万吨上下,但东北地区增加了30万吨2013年产玉米给吉林,从23日成交结果看,吉林增加投放至74万吨几乎全部成交,均价较上期上涨41至1617,从数据看吉林12年剩余量已接近尾值,和华北地区相似;而黑龙江12年玉米仍为投放主要力量。整体看,前期溢价区域已有所降温,市场情绪区域理性;政策性玉米和市场的对接越发稳定。另一方面,在山东玉米站上2000元大关之后,东北轮换玉米目前利差逐渐放大,开始有轮换玉米经汽运发往山东,虽然操作空间存在,但轮换玉米按质论价,且质量参差,同时,出库节奏难以把握。高价并不完全代表量增,提醒市场客户采购时关注粮质和出库节奏。

华北产区:小麦替代日益升温,华北涨价节奏继续放缓

据相关部门统计,截至6月13日全国已收获冬小麦28038万亩,麦收进度超过八成。提炼影响当前新麦上市价格的因素包括:陈麦拍卖持续供应市场;进口大麦持续替代;新麦在抽穗扬花和收割期经历降水大面积爆发芽麦,难以达到入库标准,滞留麦农和市场;今年全国各地已经启动的小麦收购点较往年偏少。综合之下,新麦收购预冷,价格双向运行。高价麦尚未形成主流,但低价卖价格与玉米之间的替代价差空间已经形成。华北周边用粮企业目前积极询购新麦。暂预估今年新麦替代数据或在1200-1500万吨之间。而从上周开始,华北企业提价节奏已经明显放缓。

南方销区:成本推升企业避险情绪升温

在华北到货成本推升和小麦替代升温的双重刺激下,近期用粮企业避险情绪日益升温。除优质玉米受追捧之外,其他粮源的成交走向平淡。企业库存目前尚未做短期维系,据调查不少大型企业库存当下可坚持到接近或超过8月初,如果春玉米上市时间没有推迟,基本上能够形成短时对接。同时,新麦替代势头继续扩围,对整体华北、东北玉米的成交形成进一步打压。

南北港区:库存下降明显,因配舱延迟广东价格急升

进入到6月中旬以来,南北港口强劲走势得以加深。一方面北方虽然存在配舱延迟现象,但一旦装船结束,发运数量明显增加,北方库存下降明显。另一方面,玉米在途尚未形成有效供给,广东内贸库存又多已售未提,日走货数量在2万吨以上,对港口价格支撑十分有力。仅本周,广东港口辽吉优质轮换最高已经报价至2200元/吨,南北港区、港区产区价差空间继续放大。但高价运行时间还能维持多长时间目前还有争议。据船期7月中旬之间,内贸到货可达65万吨左右,港内趋紧局面有望得到缓解。提醒关注船期和广东拍卖玉米成交。

图2:玉米现货价格走势

资料来源:布瑞克 宝城期货金融研究所

2、下游动态

饲料养殖:短期调整非逆转,题材频现需谨慎

近期禽畜价格迎来短期震荡走势,部分品种的调整引发市场出现逆转判断。但从供应基数、影响范围和需求预期判断,包括猪价在内的短期价格调整,并非行情逆转信号。一方面猪源、鸡源相对偏紧托底,另一方面,原料成本坚挺持续支撑。而今年南方极端天气频发,也极易造成区域性、阶段性防疫、运输、供给等层面变化,需谨慎对待。

深加工:淀粉需求转好,酒精仍显疲态

受到原料价格支撑,近期华北、东北两区淀粉价格保持坚挺走势。进口DDGS现货趋紧且新货通关速度放缓,加之豆粕价格高位震荡,饲料需求向好,支撑DDGS价格同样高位坚挺。但相比之下,酒精因需求疲态,价格走弱。

3、行情展望

目前市场政策粮供应占据绝对主力地位,临储超期储存及席茓玉米拍卖继续火爆。我们认为秋粮上市前优质玉米仍具上行空间。玉米盘面走势或以宽幅震荡格局来应对国家投放的节奏。建议操作上上注意节奏,不可过分追涨杀跌。淀粉现货本周出现回落,无论是成本推动及季节性高点均或以产生,预计短期将跟随玉米原料波动。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。