2015年中国维生素产业透视

时间:2015-12-03

来源:中国畜牧杂志

2015年环保对维生素产业的影响愈发明显,更多的企业围绕维生素及相关产品做了新的尝试,采取的手段也不再限于兼并、重组,而是市场的拓展和延伸。产业转型的大幕已经拉开。

2015年,受到环保影响最严重的当属叶酸,因上游原料减产、厂家排污受限产量下降等影响,叶酸供需严重失衡,由此引发价格暴涨、用量萎缩,甚至出现因未经环评而上马项目导致铛锒入狱。维生素B12、维生素C工厂受环保的影响,工厂搬迁、停产;也有厂家因环保问题被起诉、行政处罚。

2015年畜牧饲料产业链利润分配仍不平衡,“新常态”下企业盈利能力出现分化,B族维生素盈利能力获得改善,脂溶性维生素价格低迷,企业盈利能力不佳,甚至亏损。

维生素产业政策及市场环境

外部政策环境变化

环保政策

2015年4月2日国务院印发《水污染防治行动计划》(简称“水十条”),专项整治包括原料药制造等十大重点行业。提出城市建成区内现有原料药制造、化工等污染较重的企业应有序搬迁改造或依法关闭,全面推行排污许可等管理办法。新建、改建、扩建相关行业建设项目实行主要污染物排放等量或减量置换。2017年底前,制药(抗生素、维生素)行业实施绿色酶法生产技术改造。

2015年1月“史上最严”的新《环保法》开始实施,不但明确了政府的职责,划定了生态保护红线,而且规定了跨行政区域联合防治协调机制等制度,赋予公众参与的权利,明确了环境公益诉讼,对原有条款进行了系统性修改。

对外贸易技术摩擦

始于2014年9月的FAMI-QS撤销中国赤峰制药厂认证影响在2015年开始显现,由于中国B2出口受到影响,2015年上半年中国出口维生素B2同比下降30%,其中海嘉诺上半年维生素B2出口量同比下降36%。欧洲维生素B2市场供应商集中度提高,供应紧张,价格逐步上涨。

2015年维生素行业的对外贸易摩擦影响有限,2015年4月28日晚,浙江医药发布公告称德国法院终审判决浙江医药胜诉,日本Kaneka公司撤回了专利侵权案诉讼的上诉。2015年3月23日,印度商工部发布公告,对维生素E(印度海关税则号为29362800和23099010)反倾销日落复审案做出终裁,建议对自中国进口的维生素E征收反倾销税,税率为1.77美元/kg。

饲料质量安全监管

在农业部组织开展的饲料质量安全管理规范示范企业创建活动中,37家饲料质量安全管理规范示范企业通过专家组审核验收,其中包括上海富朗特动物保健有限公司、帝斯曼维生素(上海)有限公司、广州市江丰生物科技有限公司、泰高营养科技(北京)有限公司等4家多维企业,有效期3年。

市场规模

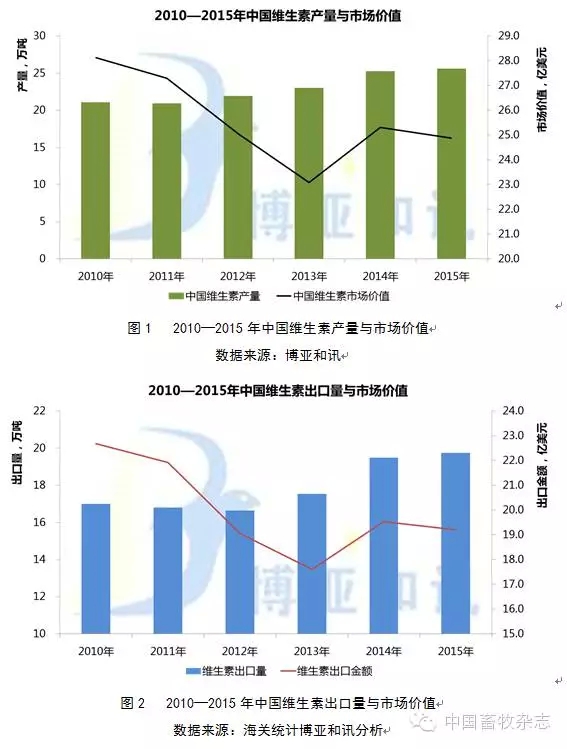

预计2015年中国维生素产量25.6万吨,同比增长1.3%,占全球产量的68.5%,市场价值达24.9亿美元,同比下降1.7%。预计2015年中国维生素出口19.8万吨,同比增长1.3%,出口金额19.2亿美元,同比下降1.7%。

中国维生素产业竞争格局变化大

2007年以来市场价格和产品利润在大幅波动,影响了维生素行业集中度和竞争格局的变化,行业周期性明显。此外,环保要求、资本市场整合力量及市场营销网络整合等因素也在发挥作用。不同维生素品种的变化表现有所不同。

维生素B1、B6和B2格局稳定价格底部抬升

表现为供应格局稳定,缺少新进入者参与市场竞争,现有市场竞争者经过多年的磨合,市场份额和市场地位基本形成共识,2015年生产企业产量压缩,市场供应减少,价格稳步上涨,底部抬升。

叶酸、B12集中度提高价格低迷后反弹

2007、2008年以后,叶酸、B12基本处于持续下滑态势,竞争激烈,价格持续低迷,企业亏损至不能承受,停产、减产或退出,加上环保的影响,供应集中度提高,市场价格上涨。

泛酸钙和维生素D3竞争格局复杂价格波动

原因在于现有领先者之间或领先者和挑战者之间在不断竞争,导致价格频繁大幅波动,对于泛酸钙和维生素D3来说,挑战者和跟随者的竞争策略随着外部环境的改变似乎有所调整,竞争格局尚未尘埃落定,仍需要持续一段时间。

维生素A、E、生物素、烟酰胺等产品集中度分散价格持续低迷

主要在于这几种产品较高的收益吸引新的资金、新的技术投资相关产品,随着技术的不断进步和上游原料的市场格局的变化,使得进入门槛降低,供应格局在现有竞争者和新进入者之间展开,供应集中度走向分散,在这一过程中,价格长期受到压制。

中国维生素使用成本及饲料应用变化

2007—2015年,维生素行业出现过4次大幅上涨和下跌。在8年的价格波动过程里,使用成本所受影响较大。在大部分时间里,使用成本的波动是由A和E的价格变化造成的,一是二者价格波动幅度大、频繁;二是在饲料中添加量大。B族维生素进入壁垒低,价格大幅上涨带来新进入者和产能扩张,价格低迷的时间长,另外B族维生素在饲料中添加量低。这种变化在近两年表现尤为明显。

2015年6月份维生素使用成本达到最高,本年度价格率先上涨的品种是B12和叶酸,涨幅最大的是叶酸,对使用成本影响最大的是叶酸;虽然B12、K3价格上涨,但对成本影响小。6月份饲料中维生素使用成本比年初上涨17%,来自叶酸价格上涨带来的影响超过A、E、B2、D3价格回落的影响。不过由于叶酸在饲料中添加量小,用户成本变化差别较大,取决于叶酸库存成本,另外在叶酸价格超过1000元/kg时,在饲料中添加量受到较大影响,饲料企业大幅削减叶酸配方添加量,尤其是禽料中几乎不再添加。三季度开始叶酸、D3、生物素价格回落,价格指数大幅回调,虽然B6、B2等产品价格走强,但A、E价格低迷,饲料中维生素使用成本比6月份下降17%。如果不算叶酸的使用成本,由于A、E、泛酸钙、烟酰胺等产品价格偏低,2015年9月份饲料中维生素使用成本已经同2006年水平相近。

2015年维生素应用市场一个重要变化是叶酸用量大幅下降,据部分调查,生长阶段畜禽料中基本不使用叶酸,仅保留仔畜、种畜料中添加,从实际生产效果来看也可以接受。据估测,2015年叶酸在饲料中用量比2014年减少20%以上;部分企业减少量甚至达50%。

2015年进口高粱、大麦替代玉米大幅增加,2015年1—9月高粱进口量为809万t,大麦进口量为872万t,大幅高于2014年全年。高粱中β-胡萝卜素含量低,在较大比例添加时,需补充维生素A。

B族维生素在饲料中的用量呈上升趋势,养殖规模化程度提高是主要促进因素。在规模化、集约化生产养殖场,维生素K3、B12、生物素、烟酰胺用量要显著高于一般规模养殖用量,以提高抗应激能力、提高免疫、改善畜禽品质。近两年,乳猪料、教槽料、母猪料销量快速增长,由于仔畜、母畜的生理特点,饲料中部分维生素A、B1、B6、生物素等添加量大幅提升。

新的营销模式如电商也在对原有渠道形成冲击。2015年8月底,帝斯曼旗下动物营养部入驻阿里巴巴旗下“农村淘宝”。另外,多维与预混料的界线逐渐模糊,帝斯曼、泰高等领先企业基于维生素的产品衍伸出更多组合,以“功能包”的形式解决养殖过程中特定的问题。

中国维生素产业转型大幕已拉开

2000年以来中国维生素产业崛起,特别是2005年产业整合后带来近10年的价格上涨,中国维生素企业在生产、营销、市场等方面积累了宝贵的经验,也有了投入的资本。随着近年来国内环保、生产要素、市场环境等剧烈变化,单纯的数量扩张已经成为企业进一步发展的瓶颈,产业转型的大幕已经拉开。

更多的企业在2015年围绕维生素及相关产品做了新的尝试,采取的手段也不再限于兼并、重组,而是市场的拓展和延伸,如金达威通过并购、进驻零售市场等方式进军膳食营养补充剂海内外市场;浙江医药投巨资建设昌海基地,按照公司的“双轮驱动”战略,在原料药继续生产的前提下,加速制剂生产,未来将主攻出口制剂、国内制剂以及国内保健品三大块。同样向下游延伸的还有江西天新,其维生素矿物质膳食补充剂已取得保健食品批准文号,并开始生产。新和成则依靠在精细化工领域丰富的经验,投建PPS、蛋氨酸等新项目,打造大化工垂直一体化生产基地。

上游原料供应商也在加大对维生素行业的投资,2015年红太阳、山东泓达等吡啶供应商进军烟酰胺市场,向下游延伸,而早前则有山梨醇生产厂家鲁维制药、山东天力等进入维生素C领域,铬化工厂家湖北振华、重庆民丰等进入K3生产案例。

全球维生素需求市场及中国出口情况

随着全球经济形势的发展变化,欧美畜牧、饲料市场经历了2008年金融危机和2009年以来欧债危机带来的消费低迷后,全球饲料消费2013年开始逐步恢复,2014年欧洲、美国、巴西等国家和地区饲料消费同比增幅在3%~5%左右,主要增长品种为奶牛料和禽料。

中国经济增速从2012年下半年开始下滑,同时受到畜产品安全影响,消费低迷,养殖亏损,加之饲料发展空间的限制,饲料总产量增速放缓,实际饲料消费下降。

除中国外的亚洲地区饲料市场处于快速发展阶段,未来有望进一步提速;南美市场近年来畜牧发展相对平稳,市场相对成熟,并且以禽类养殖为主,未来饲料消费增速将有所放缓。

从出口区域结构来看,2014年、2015年出口至北美份额下降,美国膳食补充剂市场恢复低于预期,保健品市场低迷造成部分B族维生素出口量下降。中国出口至美国B2、C、天然维生素E、叶酸、B1下降幅度较大。

中国出口至欧洲份额保持平稳增长,一方面受益于欧洲饲料产量的恢复,另一方面,随着全球维生素生产向中国转移,欧洲维生素厂家主要集中在医药等高端产品生产领域,逐步放弃饲料级维生素生产,转而从中国采购,2015年上半年B12、C、烟酰胺、生物素等品种出口至欧洲的数量增幅较大。出口至南美份额小幅提升,巴西仍是南美第一大市场,墨西哥、智利、哥伦比亚、秘鲁、厄瓜多尔等国家增长速度快。

出口至亚洲份额略有下降,主要受日本拖累,但出口至印度的维生素增速较快,如维生素B12、B2、B6、C、烟酰胺等产品,主要在于印度仿制药领域需求旺盛。另外,印度尼西亚、越南、韩国、泰国等地出口增长速度快。

维生素出口在不同区域的波动差异较大。如果以中国出口至欧洲价格为基准(设定欧洲价格为100),2014年出口至欧洲价格偏低,其他区域价格明显偏高的品种有B2、D3、K3;维生素A、E、B1价格出口至北美偏低。2015年B12、B2、泛酸钙、生物素出口至欧洲以外地区价格偏高;叶酸、B1出口至北美价格偏低。

2015年维生素市场形势展望

欧美畜牧生产继续恢复

欧盟在2015年10月发布的报告中预计:2016年欧盟28国肉类产量将比2015年增长0.7%,其中牛肉增长0.7%,猪肉增长0.5%,禽肉增长1.1%。

美国农业部9月份发布的报告显示,预计美国2016年肉类产量比2015年增长3.0%,其中牛肉增幅大,达4.9%,禽肉同比增长3.0%,猪肉产量同比增长1.4%。亚洲国家(除中国)2016年肉类产量比2015年增长2.3%,禽肉增幅有望达到3.6%。

2014年、2015年中国出口增速放缓,欧美市场经历2009—2013年库存波动后,需求有望恢复平稳,可见中国维生素出口增长潜力已经有限,这将降低对国内供应波动的影响。

中国维生素需求展望

2016年上半年养殖情况将向着较好的方向发展,生猪养殖量恢复并保持盈利;蛋鸡存栏量偏高但不至于过度亏损,肉鸡养殖在白羽肉鸡消费受阻的局面下,黄羽肉鸡恢复势头良好,对于饲料消费来看,目前工业化饲料比例较高,养殖规模相对稳定,饲料消耗量大幅度增长或下降的可能性较低,2016年饲料产量的增长幅度预计在3%。

根据2015年饲料企业维生素采购情况分析及2016年饲料消耗预期,随着库存的逐步消耗,下游用户在2016年春节过后维生素采购有望恢复活跃,需根据采购量判断下一集中采购节点。预计2016年维生素市场价格在二季度可能出现上涨,全年维生素价格波动幅度减弱。

环保仍是影响供应格局的主要因素

维生素环保成本毫无疑问将逐步提高,其中废气、废水排放对环境压力较大的维生素产品有维生素A、B1、B12、K3、叶酸、肌醇,这些产品面临的直接问题是生产成本上涨,或供应量下降,也不排除突发事件带来的阶段性供应短缺。中国作为全球维生素主要生产国,超过70%的产品用于出口,在相关贸易规则制定中也在逐步走出去,在全球产品标准、应用标准制定上,扮演重要的角色,这是增强市场竞争力的重要手段之一,不仅可以在市场开拓方面具有更大的话语权,无形中也提高了行业进入门槛。同时,未来竞争格局的变化也取决于创新,一方面是精细化、清洁化生产,另一方面是产品应用功能的发现,不断丰富产品线,避免单一市场波动风险。

2015年维生素A、E、烟酰胺、K3、生物素、叶酸处于产能扩张期,在这一过程中,供应格局分散,价格受到压制,需提防突发事件带来的阶段性波动。维生素D3、C和泛酸钙竞争格局处于变化中,跟随者受到压制退出或改变竞争策略将是格局变化的转折点。维生素B1、B6、B2、B12供应格局相对稳定,有望维持相对较好的利润,不过也面临闲置产能开启,以及新进入者参与竞争的风险。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。