豆库存降低、粕需求不减 豆粕偏多

时间:2015-09-16

来源:中国饲料行业信息网

摘要:由于美国大豆库存的较大幅度下调,全球大豆库存降低,大豆的供应减少,这直接导致豆粕的供应预期的降低;另一方面,经过前期的下跌,大豆、豆粕现货价格有所止跌企稳,并且伴随猪周期的启动导致猪肉价格的飞涨,农户补栏意愿上涨,惜售意愿增强,对豆粕的需求进一步上涨。综合来看,豆粕价格止跌企稳,操作上逢低建多。

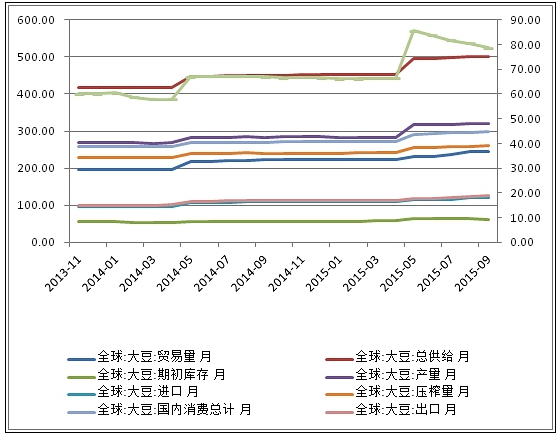

一、全球大豆库存下降,大豆供给减少

从全球来看,本期贸易量、总供给、期初库存与上月比较变化不大,贸易量本月244.7百万吨,上月244.01百万吨,总供给本月501.89百万吨,上月501.80百万吨,期初库存本月62.7百万吨,上月62.73百万吨。供应方面,产量和进口量变化与上月比较变化不大,其中产量本月319.37百万吨,上月319.36百万吨,仅提高0.01百万吨,进口量本月119.82百万吨,上月119.71百万吨,较上月略增0.11百万吨。需求方面,本月大豆压榨量、国内消费略有提高,本月压榨量259.64百万吨,上月258.34百万吨,压榨量较上月增加1.3百万吨,国内消费总计本月298.28百万吨,上月296.93百万吨,较上月增加1.35百万吨,出口方面本月124.88百万吨,上月124.30百万吨,较上月略增0.58百万吨。在大豆全球供应量变化不大的条件下,国内消费以及压榨和出口的增加使得大豆本年度的期末库存预期降低,本年度期末库存预期78.73百万吨,上一个月预期80.57百万吨,较上月减少1.84百万吨,减少幅度为2.28%。

图1: 全球大豆产销库存走势

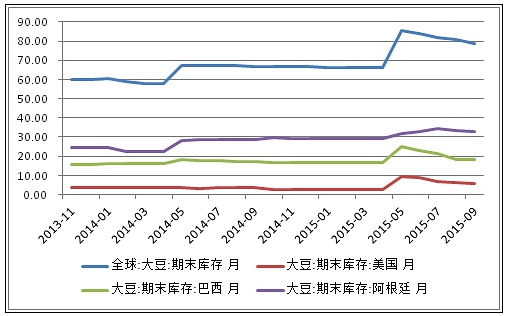

美国方面,与上月比较,期初库存、产量、进口量与上月相比相当,调高了压榨量、国内消费量和出口,压榨量本月50.89百万吨,上月50.21百万吨,环比增加0.68百万吨,国内消费本月55.76百万吨,上月55.14百万吨,环比增加0.62百万吨,出口量本月49.94百万吨,上月49.67百万吨,环比增加0.27百万吨。在供应变动不大的情况下,消费的增加导致期末库存预期减少,本年度期末库存预期本月为5.71百万吨,上月为6.53百万吨,减少0.82百万吨,减少幅度为12.56%。

与美国较大幅度调低大豆本年度期末库存预期相比,受出口增加的调整,巴西对其本年度期末库存略微下调。本年度期末库存本月预期为18.17百万吨,上月为18.32百万吨,略微降低0.15百万吨,下调幅度为0.82%。在压榨量减少和国内消费量减少的影响,阿根廷期末库存上调了本年度期末库存,期末库存本月预期为32.78百万吨,上月未33.45百万吨,本月较上月上调0.67百万吨,上调幅度为2.0%。

综合大豆各大产区以及全球的库存调整来看,本月受美国方面压榨量和国内消费提高的影响,美国方面较大幅度调低了大豆的期末库存,下调幅度达到12.56%,大豆全球的期末库存降低,全球的大豆供应量预期将会有所减少。

图2:全球、美国、巴西、阿根廷大豆期末库存走势图

二、大豆、豆粕现货价格止跌企稳

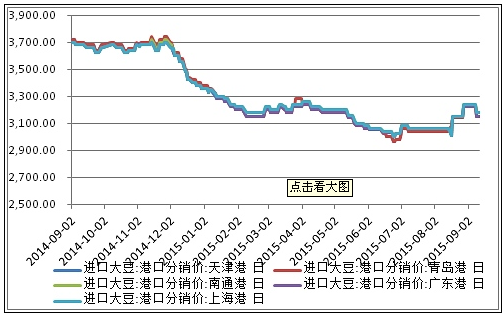

大豆现货方面,各港口大豆分销价格基本上变化不大,9月11日,天津港(600717,股吧)、青岛港、广东港价格均为3150元/吨,较上周下跌50元/吨,较上月同期上涨110元/吨,南通港、上海港价格均为3180元/吨,较上周下跌60元/吨,较上月同期上涨120元/。大豆现货价格方面,价格止跌有所企稳。

图3: 各大港口大豆分销价格

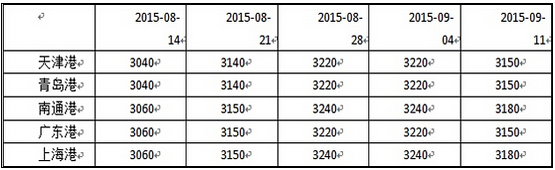

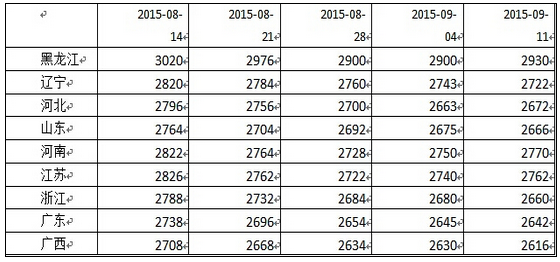

表1:近期大豆各港口分销价格

豆粕现货方面,就各地区43%蛋白均价来看,价格涨跌幅度不大。9月11日价格为2716元/吨,9月4日价格为2719元/吨,上月同期价格为2809元/吨,上月月底为2719元/吨,本周价格较上周上涨2元/吨,较上月同期下跌93元/吨,较上月月底略微下跌,下跌3元/吨。各地区43%蛋白豆粕价格涨跌不一,各地区最近报价情况见下表:

表2:近期各地区43%蛋白豆粕价格

从表中可以看出,本周和上周相比较,豆粕主产区中,四个主产区调高了43%蛋白豆粕的报价,这四个主产区中,黑龙江地区调高了30元/吨,河北9元/吨,河南20元/吨,江苏22元/吨,另外五个主产区对43%蛋白豆粕价格略微下调,其中,辽宁下调21元/吨,山东9元/吨,浙江20元/吨,广东3元/吨,广西14元/吨。本周和上月同期(8月14日)相比,各大产区价格均有下跌,其中下跌幅度最大的属浙江地区,价格下跌128元/吨,下跌幅度为4.59%,下跌幅度最小的属河南地区,下跌25元/吨,下跌幅度为1.84%。

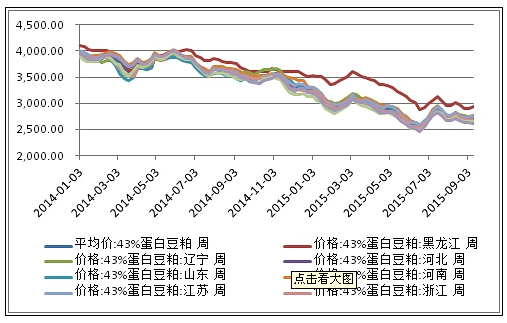

图4:各产区43%蛋白豆粕价格

豆粕现货方面,价格下跌幅度减小,部分地区价格有所上调,价格止跌企稳。

三、生猪价格坚挺,饲料产量预增,刺激豆粕需求

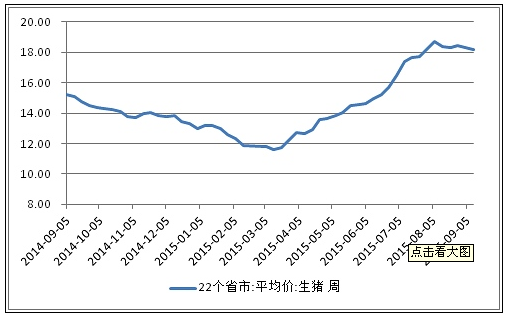

生猪价格自今年2月以来价格一路上升,均价在上个月的8月28日达到了18.42元/千克的峰值,9月份生猪价格依然强劲,价格维持在18元以上,9月11日价格为18.18元/千克。

图5:22省市生猪平均价格

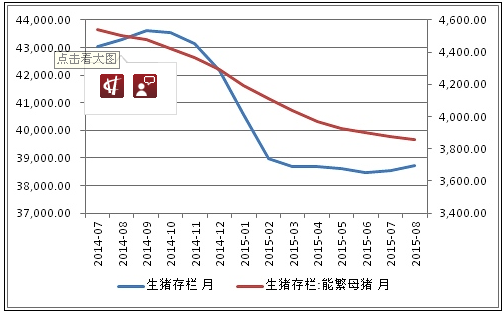

猪周期的启动,生猪价格的上涨带来农户、养殖户补栏意愿的增强。据wind数据统计显示,8月底全国生猪存栏量38731万头,较上月上涨193万头,且从2月开始到8月底,全国生猪存栏量维持在38673万头上下,这有可能是农户因为猪价格的上涨导致农户惜售,或者是因为生猪价格的上涨导致农户补栏意愿的上升。不管什么原因,在猪价格上涨因素的带动下,生猪存栏量的企稳回升将有利于豆粕需求的提升。

图6:生猪存栏量、能繁母猪存栏量走势图

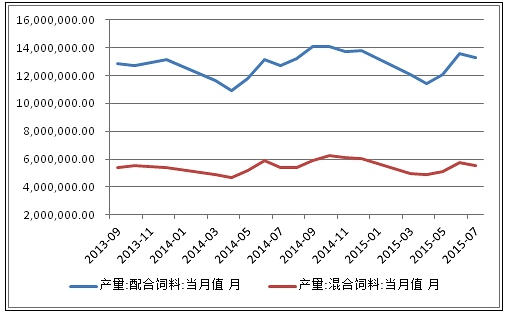

从饲料产量来看,配合饲料和混合饲料产量趋于稳定,略有上升,15年7月配合饲料13,271,883.74 吨,比上月有所减少,但与去年同期相比,产量有明显提高,14年7月配合饲料产量为12,735,706.06吨,相比较,15年7月上涨536180吨,去年9月配合饲料产量为14,074,327.35吨,产量较去年7月上涨1,338,621.29吨。由于猪周期的启动带来饲料需求的上涨具有一定的滞后性,而且在今年猪价格的强列上涨下,可以预期今年9月配合饲料的产量与7月相比也会有所上涨,且增加的幅度不会低于去年幅度,预期9月的产量将不会低于14,60万吨。混合饲料产量的情况与配合饲料相似。因此饲料产量的上涨将带来豆粕需求的增加。

图7: 配合饲料、混合饲料产量

四、小结和操作建议

由于美国大豆库存的较大幅度调低,全球大豆库存降低,大豆的供应减少,豆粕供给预期降低;另一方面经过前期的下跌,豆粕现货价格止跌企稳,并且伴随猪周期的启动,猪肉价格的飞涨,农户补栏意愿上涨,对豆粕的需求进一步上涨。综合来看,豆粕在未来一段时期价格将止跌企稳,操作上建议逢低开多。

操作建议:m1601开多仓,建仓价位区间:2600-2700,目标价区间:2700-2800,止损价区间:2550-2650。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。