豆粕中期供应压力趋增

时间:2015-07-31

来源:中国饲料行业信息网

由于进口大豆从美国或者南美装船运抵国内均需较长时间,除美西部港口外,运输时间均超过1个月,加上前期预定采购时间准备,国内大豆未来2-3个月的进口到港量目前已经确定。所以对国内豆粕市场来讲,三季度供应规模已基本确定,这时影响实时供应的主要是油厂的开机情况,而油厂的开机情况则受前期套保比例、套保利润以及现货销售进度影响。从大豆进口规模看,前5个月累计进口大豆2706.89万吨,同比减少75.1万吨。从分月进口数据看,1、5两月进口高于往年同期,2-4月进口同比均有所下滑,这其中有春节因素影响,也有油厂进口地区转变影响。不过从5月开始,进口大豆到港数量急剧增长,6月进口到港预报合计853.6万吨,7月、8月及9月预报到港量分别为839.6万吨、800万吨和650万吨。三季度大豆供应量将超过2200万吨,月均供应量达到760万吨,而去年三季度月均压榨量仅为634万吨,所以三季度国内豆粕市场的主基调是进口大幅增长带来的供应过剩问题。而且一个重要的问题是二季度当时进口大豆盘面压榨利润较佳,盘面利润一度超过200元/吨,压榨企业大量进行买美豆、卖大连豆粕、豆油的境内外正套操作,在6月中旬之前,这种盘面压榨利润都保持较好水平,这导致6、7、8三个月到港的大豆其实多数已经锁定成本及压榨利润,这就解除了压榨企业的后顾之忧,7、8两个月压榨企业积极提高压榨开工率是必然的结果,这一点从压榨企业近期的压榨量上有充分的显示。

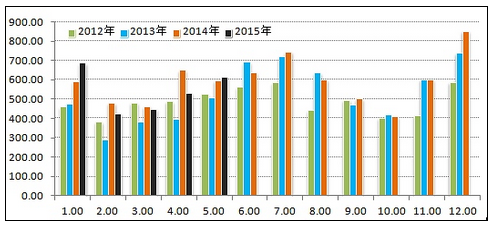

图1:国内大豆月度进口量

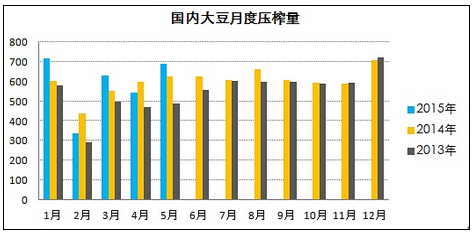

图2:国内月度压榨大豆量

图3:国内压榨企业豆粕未执行合同及库存

综合上面的信息,我们可以发现,因为压榨企业在二季度的充分套保以及三季度到港的大幅增长,三季度压榨企业的高开工将为现货市场带来明显压力。6月份油厂豆粕现货销售中基差报价的大幅下滑已经体现出现货供应压力的增长,受豆粕库存持续增长影响,预计七八两个月现货基差销售水平将进一步缩小,再考虑到三季度下游豆粕需求的疲软,预计三季度豆粕市场整体将呈现现货偏弱、内盘偏弱格局。

但有一点需要主要的是随着美豆的大幅上涨以及大连豆粕、豆油价格的相对偏弱,目前盘面压榨利润已经转为大幅亏损,这将限制压榨企业对9月及以后月份采购意愿,或至少对压榨环节的内盘套保卖盘产生一定限制,进而降低盘面期价压力。

豆粕作为饲料的重要原料,饲料市场整体需求是豆粕需求分析不可绕过的一关。但目前国内不同机构统计的饲料产量数据存在一定差异。具体数据方面,农业部统计的2014年全国饲料产量为1.97亿吨,同比增长2%。其中配合饲料产量为1.69亿吨,同比增长3.8%,但国家统计局公布的2014年配合饲料产量为1.53亿吨,同比增长10.16%,混合饲料产量6504万吨,同比增长9.51%。各机构数据之间的差异既有统计口径的问题,也有数据自身的问题。这与农业部畜牧业司公布的同期生猪存栏存在较大差距,基于下游存栏我们倾向于农业部给出的饲料产量增幅,不过统计局的数据与豆粕表观消费增幅较为接近。

对饲料整体需求的判断,个人更倾向于2-3%的年度增幅,这个数据与行业内多数企业的判断也较为吻合,同时也符合下游养殖存栏数据变化。对2014年豆粕表观消费的大幅增长,这里面有杂粕供应减少的推动,也有饲料企业配方调整的支撑。但饲料行业规模化速度已有放缓,这将拖累饲料产量的增速。农业部畜牧业司官员曾表示。2014年底,配合、浓缩和精料补充饲料获证企业5531个,比2013年底减少4582个;添加剂预混合饲料和单一饲料获证企业数量分别减少339个和411个,2014年百万吨以上的饲料企业(集团)31个,比2013年增加6个;产量10352万吨,占全国的52%,比2013年增长4%。

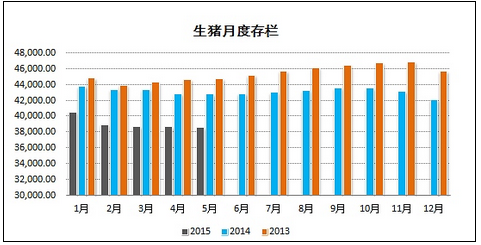

图4:月度生猪存栏

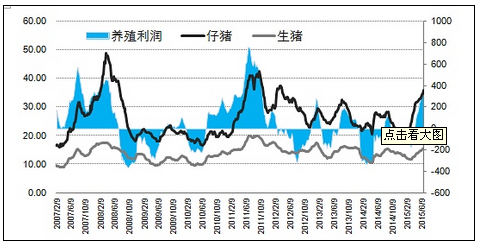

图5:外购仔猪养殖利润

对2015年饲料需求我们认为仍然不容乐观,一方面饲料行业内部调整及规模化进程放缓限制了饲料产量增幅,另一方面下游存栏的持续下滑也对后市需求恢复不利。农业部畜牧业司公布的生猪存栏数据显示,2015年5月国内生猪月度存栏已经降至3.86亿头左右,前5月存栏较2014年同期下降9.6%左右,同时可繁育母猪存栏持续下滑趋势亦没有停止。不过伴随近期生猪价格的持续走高,生猪养殖利润大幅回升,目前每头外购仔猪养殖利润已经接近400元,养殖利润的大幅增长或将有效刺激养殖户的补栏意愿,这一点在仔猪价格中有较为明显的体现,仔猪价格已经连续上涨近3个月。不过考虑到养殖周期,存栏出现有效增长最快也要到15年四季度末期,所以对2015年下半年生猪市场我们仍不报乐观预期,下半年我们认为生猪存栏同比仍将出现8%以上的降幅。但养殖行业补栏意愿的提升或将刺激饲料行业在四季度的补充库存操作。

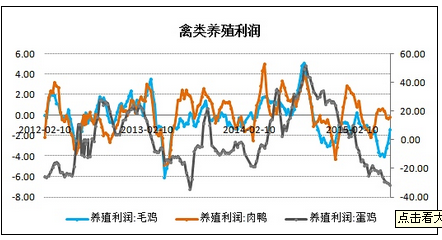

图6:畜禽养殖利润

禽类市场方面,当前的蛋鸡养殖利润较差,这对应的是14年四季度及15年一季度的大幅补栏,当前的低单价反映的是高蛋鸡库存,结合蛋鸡养殖及产蛋周期我们判断,2015年下半年蛋鸡饲料需求不会出现明显滑坡,但价差的利润会限制后续补栏情况,预计2015年三季度蛋鸡饲料需求将保持相对稳定,但四季度需求将会进入下降通道。肉鸡及肉鸭市场目前养殖利润略有恢复,预计三四季度养殖需求将保持相对稳定。

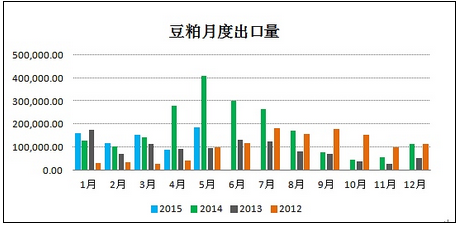

图7:豆粕月度出口

总体看,饲料需求三季度无亮点,四季度有预期。出口方面,2015年1-5月豆粕累计出口70.6万吨,同比减少30万吨,对应的大豆需求减少38万吨,月均7.6万吨,对市场供需影响下降。不过三季度压榨企业库存压力较大, 不排除企业增加出口可能,可适当关注豆粕出口数据变化。

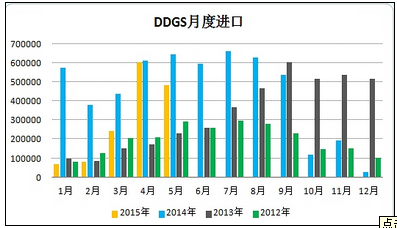

图8:DDGS月度进口量

其他蛋白粕2015年对豆粕市场侵占较去年明显缩小,一方面豆菜粕价差缩小导致饲料企业纷纷上调配方中豆粕使用比例,目前饲料环节反馈的信息显示多数企业豆粕使用比例已经上调至最高。但下半年情况仍存在一定不确定性,广州地区进口DDGS与豆粕价差从1月中旬的500元/吨左右扩张至6月底的900元/吨的,如果后期两者价差继续扩大维持在较高水准,DDGS等杂粕对豆粕消费的替代规模将进一步增长。从DDGS进口情况看,在政策限制放开后,进口到港量出现明显放量,4、5两个月共进口108万吨,后期如果价差有利,下半年DDGS进口量有很大可能恢复至月均40万之上,由此带来的下半年替代消费量将达到200-300万吨。

综合来看,豆粕中短期供应压力将是市场主基调,由此带来的销售进度缓慢、基差报价下降将是三季度主基调,但四季度或将会明显改善。操作上豆粕中线应继续保持偏弱思路,尤其关注盘面榨利短期大幅提高带来的短空机会。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。