豆粕等待8月天气指引 短期内易跌难涨

时间:2015-07-23

来源:中国饲料行业信息网

美国农业部7月10日公布的WASDE7月报告中,对2015年美国大豆播种面积预估值为8510万英亩,相较于去年同期值上调幅度约为11%,6月报告值为8460万英亩。市场其他机构,如荷兰合作银行、Informa以及Lanworth等认为,考虑到今年春播的情况,美国的实际大豆播种面积可能比美国农业部目前给出的数值还要高。单产方面,6月末季度库存报告及播种面积预期报告公布之际,由于当时的洪涝天气--有数据显示,这轮降水正是今年热炒的"厄尔尼诺"现象的一种体现,当时的天气情况使得大部分正处于生长阶段的豆田遭受洪水,市场对于单产预期一时处于极度的悲观状态,甚至将单产预期调整至43蒲式耳/英亩。也正是由于这样的市场情绪,在这个时间点上,美豆11月合约日内大涨5.84%,也是这一日之后,使得在过去4个月内均徘徊在1000美分/蒲式耳的美豆终于再度站上了1000美分/蒲式耳这一大关。然而,随着目前中西部地区天气形势的好转,市场对于单产的预期已经逐渐上调至45.5美分/蒲式耳。这就意味着整体产量预期可能出现2亿蒲式耳的上调。8月份将是天气对美豆影响最为关键的阶段。进入8月之后,美国南部地区大豆将会开始收割,9月份中西部地区开始收割。如果在这个月内天气没有对价格产生明显的利多影响的话,那么在目前的宏观经济形势下,市场对于美豆的情绪将会再度转空。

南美大豆方面,到6月初之际,南美大豆已经基本收割完毕,从目前情况来看,当地丰产预期较强,这种情绪已经逐渐开始在市场上蔓延。巴西当地分析机构AgroConsult对今年产量的预估值为9610万吨,在之前9580万吨的基础上再度上调。美国农业部7月报告预估值9450万吨。对于南美阿根廷而言,布宜诺斯艾利斯谷物交易所对于当地的产量预期为6000万吨,与阿根廷农业部的预期持平,去年同期产量值为5340万吨。美国农业部在7月份供需报告里预测2014/15年度阿根廷大豆产量为5850万吨,高于上月预测的5700万吨,也高于2013/14年度的5350万吨。

综合上述主产国的情况,美国农业部7月WASDE报告中对全球产量的预估值为3.173亿吨,2014/15年度值为3.172亿吨。如果8月美国天气不会产生大行情的话,全球的丰产格局已经基本奠定。

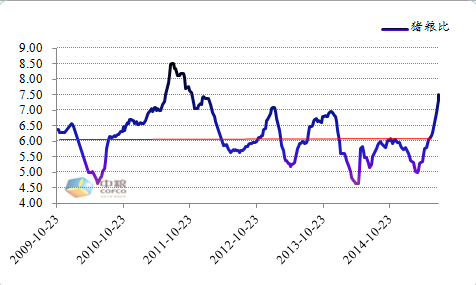

从国内大豆的供给情况来看,今年6-8月份的月均到港量均维持在850万吨左右,截至7月22日,港口大豆库存数量为441.7万吨(不包含国产大豆以及港口储备大豆,内陆地区油厂进口的大豆也并未纳入统计)。另外,目前生猪价格快速反弹,也拉动了豆粕和菜粕的价格上扬,这使得目前大豆现货压榨利润情况有所好转。随着目前压榨量的上调,预计7-8两个月的压榨量可能达到750万吨左右的水平,由此推算,到8月末,港口大豆的库存数量可能会上调至700万吨,基本上能够满足国内一个月之内的压榨需求。

图1:猪粮比

数据来源:中粮期货

从国内豆油的情况来看,之前一段时间内整体处于一个去库存的阶段,这就在一定程度上为价格提供了支撑。但是随着压榨利润的好转,豆油的库存可能会重新步入上升的阶段,可以关注近远月合约以及油脂跨品种套利机会。

内盘豆粕市场方面,7月1日至7月22日16个交易日之内,M1509合约最高价2838元/吨,最低价2482元/吨,区间价格涨幅179元/吨,区间价格振幅356元/吨,价格振幅约为涨幅的两倍,多空双方激烈角逐,整体处于震荡上扬的态势。同期,远月主力M1601合约最高价2926元/吨,最低价2570元/吨,价格区间涨幅135元/吨,区间振幅356元/吨。与近月合约走势类同。在上述的宏观环境下,目前的豆粕操作仍应以波段为主,等到8月份美国天气状况及产量预期较为明朗之后,再进行长期的趋势操作。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。