供需转换年份 豆类筑底到来

时间:2015-07-16

来源:中国饲料行业信息网

摘要

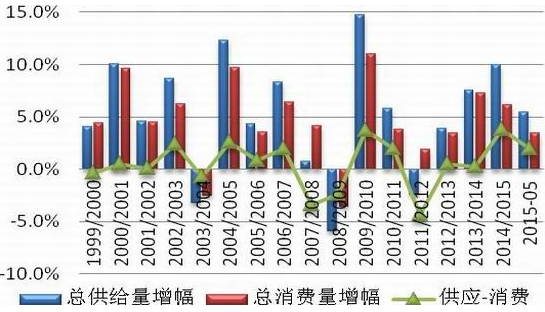

◆全球2015/2016年度大豆产量下调670万吨;库存消费比上调为22.60%,供应增幅-消费增幅减少至1.94%,由开始宽松开始向平衡转换。

◆美国2015/2016年新作大豆种植面积增加,单产下调,产量较去年微减,考虑到美豆新年度出口和消费偏强,美豆期末库存预期下调,后期单场仍旧存在一定变数。

◆中国新作大豆产量存在一定分歧,但产量或进一步减少,进口预计进一步增加500万吨至7500万吨,新年度中国消费增幅大于供应增幅,由供应宽松转为偏紧,油厂远期利润仍旧存在,下半年进口需求仍旧维持强势。

◆国内下游消费方面,油脂进入震荡筑底期,国内豆粕需求开始也在转换过程,生猪价格进入上涨周期,生猪补栏开始恢复,下半年仍旧可能偏弱,但需求开始复苏。

总体而言,经历3年增产后,2015年将成为供需转化的年份,产量增加开始放缓,下游需求开始逐渐恢复,下半年维持窄幅震荡,三季度天气炒作维持强势,9月份收获回调后继续维持上涨势头。

2015年上半年大豆行情回顾

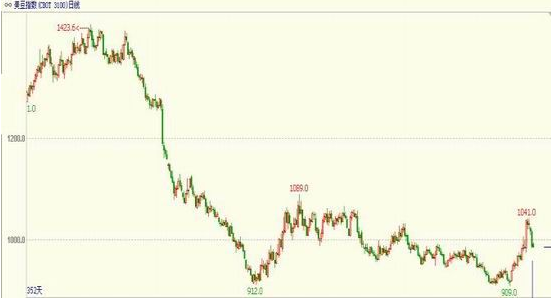

总体来讲,2015年上半年延续2014年供应供应大于需求的利空氛围中,整体继续维持寻底过程。第一阶段,1-5月,南美大豆丰产成为定局,市场承压一路下滑,再探900美分支撑;第二阶段,整体6月,受厄尔尼诺天气降水过多影响,美豆种植放缓和优良率偏低造成天气升水,CBOT美豆再度触底反弹上升至1040美分左右,在全球大豆供应依旧宽松的背景下,三季度天气炒作将成为扰乱市场的重要因素,加剧震荡。

图1:CBOT大豆指数日K线走势图

图2:CBOT美豆油指数日K线走势图

资料来源:文华财经 中原期货研发部

全球大豆供需分析

全球大豆由宽松向平衡转化过程中

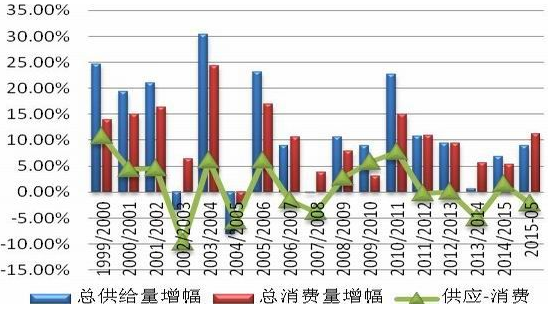

6月份USDA报告并未给市场带来更多指引,市场关注的焦点集中在在6月底的种植报告和季度库存报高上。整体从6月USDA报告数据来看,全球大豆2015/2016年由于种植面积和单产水平的下降,整体产量下调至317.58百万吨,较2014/2015年度下调0.21%,调整幅度不大,由于旧作整体供应增幅大于总消费增幅3.79%,所以,新年度期初库存较上一年度大幅上调33.34%;报告下调了新年度大豆的总供应和总消费,但整体消费下调幅度小于供应,整体供应-消费由去年的3.79%下调至1.94%,全球大豆从去年的供应宽松向平衡转化(图4所示)。

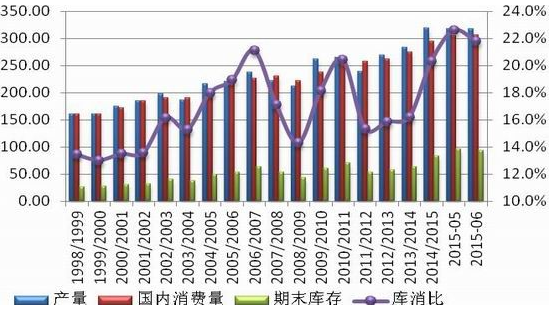

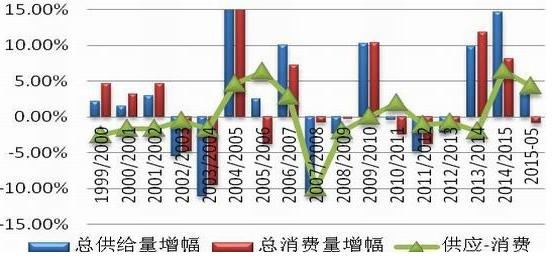

图3:全球大豆供需变化(单位:百万吨)

图4:全球大豆供需增幅和差距变化

资料来源:USDA wind 中原期货研发部

南美大豆喜获丰收 美豆新作产量存在变数

虽然6月底种植意向显示2015年度美豆播种面积为8510万英亩,创历史新高,较2014年增加2%。收获面积为8440万英亩,同样创历史新高,较2014年增2%。但2015年强厄尔尼诺袭扰美国,造成降水过多,推迟种植,同时也造成了优良率下降,未来进入关键的生长期,美豆优良率将成为左右下半年大豆走势的关键因素,仍旧存在一定的变数,按照目前的情况推算,美豆单产可能不会再创新高,总体产量较去年下降。未来产量仍旧存在变数,继续关注天气影响。

从最新报告数据显示,2015/2016年度美国大豆供应和需求放缓,相对去年供应环比增幅为3.4%,需求环比增幅为-0.84%,整体供应-需求的增幅为4.24%,较去年的6.24%大幅降低,美豆即将进入产量减少周期。

而反观南美大豆,连续4年增产,2014/2015年度大豆喜获丰收,整体令全球大豆在北半球大豆供应前承压,而从美豆/玉米价格比值来看,目前仍及处于价格中间偏上区间,仍旧存在南美大豆种植面积增加的预期,仍旧需要时日,目前我们看到的应该是在供应依旧宽松的背景下天气炒作带来的剧烈波动。

图5:美国大豆供需变化(单位:百万吨)

图6:美国供需强弱转化

资料来源:USDA wind 中原期货研发部

国内大豆供需分析

国内新年度大豆由宽松转为紧张

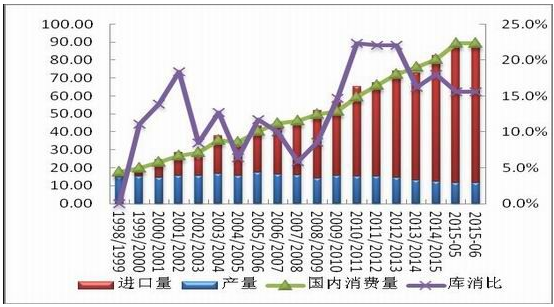

USDA 6月报告预估上调了新作中国国产大豆产量至1438万吨,较2014/2015上调200万吨,中国从去年开始实行临储改直补的政策,具体直补政策的实施仍旧需要市场的进一步观察,但是从前期5月份东北地区调研情况来看,由于种植效益问题,大豆种植面积继续减少,跟美国农业部报告出现冲突,我们根据实际的调研来看,维持减产预期;同时,USDA上调了中国新年度大豆进口量至7750万吨,较上一年度增加714万吨,整体造成期末库存消费比由去年的18%下降至15.6%,低于全球公认的安全水平线,从供需强弱转化也可以看出,中国2015/2016年度大豆需求增速为11.15%,较去年提高5.83%,而供给增幅为8.89%,增幅为2.01%,整体的供应-消费将为-2.25%,也就是预示着中国在新年度大豆将有去年的供应宽松转为偏紧状态,也对全球大豆需求起到很强的支撑作用。

图7:国内大豆供需变化(单位:百万吨)

图8:国内大豆供需纤弱转化

资料来源:USDA wind 中原期货研发部

中国需求继续增加 油厂上半年利润尚可

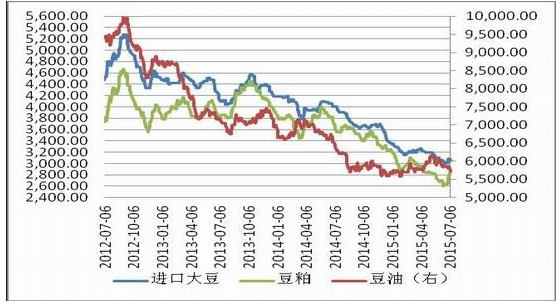

2014/2015年度,由于全球大豆供应充足,消费放缓,美豆期货价格大幅下跌,跌幅36%,进口大豆价格从去年5月份的4000元/吨跌至年底的3000元/吨,下游油粕价格同样跟跌,但按照港口分销价格和远期到港成本价计算,整个2014年下半年,油厂利润较为丰厚,整体开工率较高,油厂进口大豆相对偏多,特别是2015年5、6、7月份大豆进口平均维持在650万吨以上,截止到7月份,预计全国大豆进口量为4337万吨,较去年同期的4206万吨增加130万吨,近期随着美豆种植面积的进一步扩大,国产大豆进口量的剧增,国内油厂压榨利润急剧走低,远期压榨利润维持在0元/吨左右。

进入下半年,国内豆粕可能仍旧会以为供应增加的原因维持弱势,但油脂筑底迹象明显,国内三大油脂均出现筑底迹象,豆粕仍旧震荡寻底,目前从远期成本上看,三季度仍旧存在盘面压榨利润,油厂仍旧会继续增加进口,而新作美豆盘面出现亏损,可能对新作美豆都需求放缓,目前油厂利润尚可,完全可以借助盘面保值进行风险转移和利润锁定,下半年油粕供应依旧维持充足。

图9:国产大豆日压榨利润(单位:元/吨)

图10:国产大豆全国均价(单位:元/吨)

图11:进口大豆港口分销价(单位:元/吨)

资料来源:USDA wind 中原期货研发部

国内下游豆粕需求缓慢恢复

国内生猪产业经历了3年半的去产能化过程,生猪和能繁母猪存栏均创下历史新低。其中,生猪存栏为38615万吨,同比减少-9.8%,从3月份开始下降幅度开始放缓,而能繁母猪存栏为3923万头,同比-15.43%,仍旧维持较高的减幅,说明作为生猪源头的能繁母猪仍旧持续一下去产能的过程,但个人认为后期将进一步放缓。

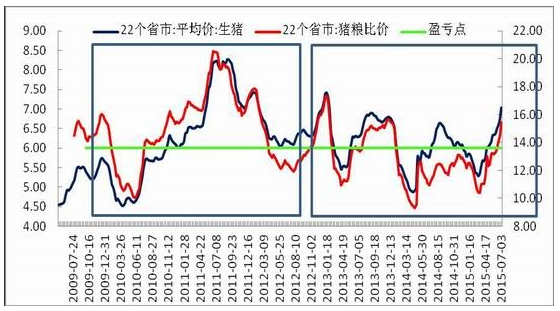

因为从2015年3月份开始,作为源头的猪仔价格开始率先反弹,从1月初的17.55元/公斤上涨至目前的36.29元/公斤,涨幅为107%,紧跟着生猪价格从3月初触底反弹,从3月初的11.85元/公斤上涨至目前的16.48元/公斤,涨幅为39%。最后猪肉价格从3月底开始触底反弹,从3月底的19.63元/公斤上涨至目前的23.33元/公斤,涨幅为19%。也验证前面生猪存栏的和能繁母猪的数据变化,生猪存栏的大幅减少是的下游对仔猪的需求开始率先回暖,价格一路飙升,后续又通过生猪和猪肉价格显现出本轮生猪去产能化已经接近尾声,供需开始有宽松转为紧张。

另外,2014/2015年度,上游饲料原料豆粕、和玉米价格出现不同程度的降价,其中豆粕价格从去年的3.72元/公斤降至目前的2.81元/公斤,玉米价格从去年高位的2.7元/公斤降至目前的2.5元/公斤,猪粮比的价格从3月初的4.85:1一路恢复到盈亏平衡线上方的6.66:1,按照目前的猪粮比计算,生猪养殖利润开始逐渐恢复,下游补栏积极性在逐渐恢复,整体的下游需求开始逐渐复苏。

图12:全国生猪、能繁母猪存栏量 (单位:万头)

图13:猪肉价格与猪粮比走势(元/公斤)

资料来源:USDA wind 中原期货研发部

2015年下半年市场行情展望

总体来讲,2015年上半年延续2014年供应供应大于需求的利空氛围中,整体继续维持寻底过程。第一阶段,1-5月,南美大豆丰产成为定局,市场承压一路下滑,再探900美分支撑;第二阶段,整体6月,受厄尔尼诺天气降水过多影响,美豆种植放缓和优良率偏低造成天气升水,CBOT美豆再度触底反弹上升至1040美分左右,在全球大豆供应依旧宽松的背景下,三季度天气炒作将成为扰乱市场的重要因素,加剧震荡。

从2季度豆类整体走势看,农产品(15.30, -0.82, -5.09%)处于价格底部区间,全球经济整体防缓,大宗商品上涨之路存在曲折,美国加息预期仍旧成为商品头上的一把利剑,随时落下,国内经济转型维持低通胀,整体下半年我们判断豆类在维持整体的商品承压同时,基本面将成为主要的因素。

综合上述因素,全球豆类供需开始进入转换年,美豆单产在天气炒作下渐入佳境,国内大豆供需开始转为偏紧,进口进一步增加,需求开始逐渐恢复,预计美豆将维持900-1100区间震荡,国内豆粕将继续跟盘震荡,维持2400-3000区间震荡,油脂继续震荡筑底,维持低位看涨预期。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。