全球大豆增产 豆粕仍将弱势

时间:2015-07-10

来源:中国饲料行业信息网

第一部分 2015年2季度DCE豆粕价格走势

2015年2季度,大商所(DCE)豆粕指数一路狂跌,较1季度末下跌11%,下探至2009年以来的低位。目前价格已经跌破2500元/吨,仍在延续下跌走势。二季度低点在2456元/吨,高点在2830元/吨,波动宽度(高点-低点)374元/吨,波动幅度(波动宽度/均值)为14%。

连续的下跌已经使得豆粕价格重心脱离了高价区域,目前还在下探中,这两年豆粕的熊市行情非常明显。二季度一改往年的天气升水行情,继续重挫,可见熊途漫漫之沉重。

图一、2015年2季度DCE豆粕指数日走势

数据来源:文华财经、西南期货

图二、2003年至今DCE豆粕指数周度走势

数据来源:文华财经、西南期货

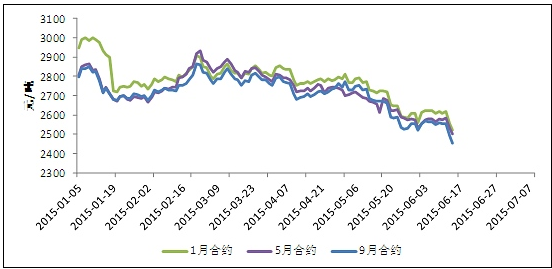

2季度分主力合约走势先震荡后快速下跌,再震荡,再快速下跌,呈现阶梯式下行走势,合约价格逐渐趋近。截止6六月底M1601价格约2550元/吨,M1605价格2520元/吨,M1509价格2470元/吨。

图三、2015年2季度DCE豆粕主力合约走势

数据来源:西南期货

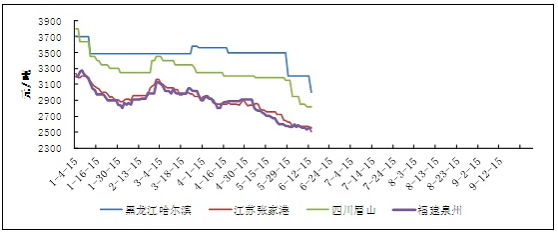

2015年2季度国内豆粕现货价格也是震荡下行走势,价格已经下探至2008年以来的低点,弱势明显。截止6月底43%蛋白豆粕现货平均价约2595元/吨,较1季度末下跌14%;张家港2510元/吨,泉州2550元/吨,成都2820元/吨,分别较1季度末下跌13.7%,12%,13%。

图四、2015年2季度各地区豆粕现货价格走势

数据来源:西南期货

2季度,豆粕基差以震荡下行为主,主要是现货稳步下行所致。目前,基差已经跌至零值左右,期间期现一度回归正向市场,说明豆粕市场已经完全改变以前历年的市场格局,目前豆粕供需完全转向宽松局面。

图五、豆粕主力合约相对张家港现货基差

数据来源:西南期货

综上,2015年2季度豆粕期现货价格均是阶梯式下行,基差也下行,且已经在零值附近,豆粕熊市行情非常明显。纵观长期走势,目前豆粕价格已经脱离高价位区域,跌至2008年以来的低点,熊市沉重的压力持续。二季度惯有的天气升水没有成真,美豆良好的天气增加了今年继续丰产的概率,后市价格下跌概率很大。三季度是美豆关键的生长期,天气因素将是主导因素。

第二部分 2015年3季度国内豆粕价格走势分析

我国大豆消费的80%以进口为主,其中豆粕的供应主要来自于进口大豆压榨所得,因此,国内豆粕价格与外盘(CBOT美豆)价格相关性很大。因此,分析国内豆粕价格首先需要关注美豆的价格走势。

一、2015年3季度美豆价格走势分析

2015年至今美豆价格震荡式下行,截止6月底,价格已经跌至去年低点,逼近900美分/蒲式耳,且有继续下行迹象。依现在价格走势看,900美分/蒲式耳难以抵挡住下行走势,今年的低点还在下探中。

图六、美豆指数周度K线走势

数据来源:文华财经、西南期货

1.美豆供需

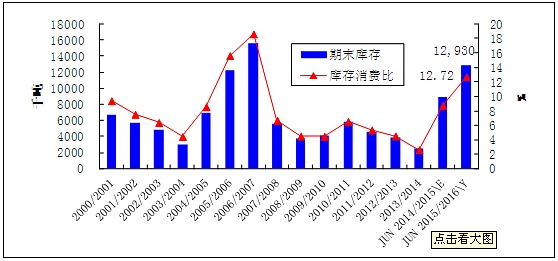

最新美国农业部(USDA)6月供需报告,2015/16年度美豆期末结转库存1293万吨,库存消费比12.7%,较上一年度继续上升。说明美豆供需格局继续向着宽松方向发展。6月供需报告是第二次关于2015/16年度供需数据的预测,后期不确定性也很大。不过可以肯定的是美豆供需走向宽松,价格压力较大。

图七、美豆供需平衡表

数据来源:USDA、西南期货

图八、美豆历年期末库存和库存消费比走势

数据来源:USDA、西南期货

2.南美产量

近年来,随着种植面积的增加,全球第二、第三大豆生产国巴西和阿根廷产量也趋势性增加。最新6月美国农业部(USDA)供需报告预测2015/16年度巴西、阿根廷大豆产量分别为9700万吨、5700万吨,分别较上年度增加2.6%、减少4.2%。可以看出巴西大豆产量仍然趋势性增长,阿根廷虽然较上年减少,但是仍然是处于历史高位区域,南美大豆的供应压力将长期持续。

图九、巴西和阿根廷大豆历年产量走势

数据来源:USDA、西南期货

3.全球供需

美国农业部(USDA)6月供需报告预测,2015/16年度全球大豆期末库存9322万吨,库存消费比30.5%,处于记录高位,可以预测未来全球大豆的供需也是转向宽松的。

图十、全球大豆期末库存和库存消费比

数据来源:USDA、西南期货

4.厄尔尼诺现象

三季度是美豆生长的关键时期,市场焦点集中于天气变化,因此,天气因素会贯穿于整个市场的炒作当中。天气的准确预测非常困难,这里主要从全球气候模式来预测今年美国的气候状况。

太平洋环流会引发厄尔尼诺(EL NINO)和拉尼娜(LA NINA)现象,这两种气候模式会使得太平洋东西两端的大豆和棕榈油主产国面临干旱和雨涝的天气交替出现。一般拉尼娜现象会使得美洲出现干燥天气,而使得印度尼西亚和马来西亚出现雨涝天气;厄尔尼诺现象恰好相反。判断是厄尔尼诺(EL NINO)现象还是拉尼娜(LA NINA)现象,可通过监测厄尔尼诺指数(ONI)预测。如果厄尔尼诺指数(ONI)连续三个月处于-0.5之下,说明拉尼娜现象成立;如果厄尔尼诺指数(ONI)连续三个月处于0.5之上,说明厄尔尼诺现象成立。

最新美国国家海洋和气象管理局(NOAA)公布的厄尔尼诺指数(ONI)为0.7,已经连续两个月在0.5之上,并且自去年11月份以来已经连续六个月在0.5或0.5之上,那么可以大概率地判断今年会出现厄尔尼诺现象。将会对美洲形成雨涝天气,对大豆的生长有利。

从天气的预判,进一步可以预测今年美豆丰产的概率很大,价格压力更大。

图十一、厄尔尼诺(ONI)指数

数据来源:NOAA、西南期货

综上,最新预测数据显示,无论是美国、南美,还是全球大豆的供需都是转向宽松的,那么对美豆价格必然形成压力。截止目前,2014/15年度南美大豆已经定产上市,2015/16年度美豆产量尚待确定中,三季度天气因素将主导市场,厄尔尼诺现象已经初见端倪,丰沛的雨水将使得美豆丰产概率非常大,因此,三季度美豆或将继续下跌。

二、豆粕供需因素分析

1.大豆库存

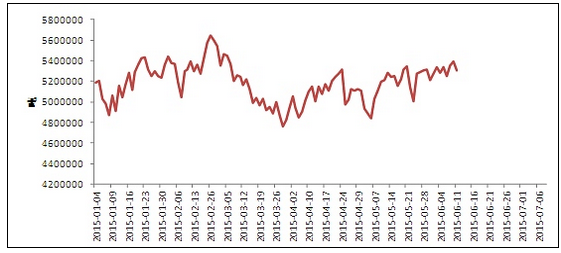

截止6月底,我国进口大豆港口库存在530万吨左右,已经较最高记录下跌下来,今年形成窄幅波动之势。港口库存下降主要是前期进口放缓所致,然而,最新预计,6-9月份大豆月均进口量可能达到700万吨左右,显着高于上年度同期的623万吨。大量的进口大豆将使得大豆港口库存攀升,自然对豆粕价格形成压力。

图十二、我国大豆港口库存

数据来源:WIND、西南期货

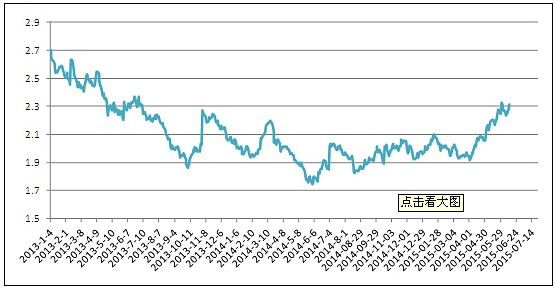

2.大豆压榨利润

2015年以来国内进口大豆压榨利润先降后升再降,围绕零值波动,截止6月底,进口大豆现货压榨利润亏损100元/吨。亏损的压榨抑制压榨厂的积极性,部分打击豆粕的供应积极性。不过现在的压榨厂基本是规模较大的企业,压榨较为稳定,也即:每月的压榨量相对稳定,也即豆粕的供应也即稳定。

图十三、大豆现货压榨利润

数据来源:WIND、西南期货

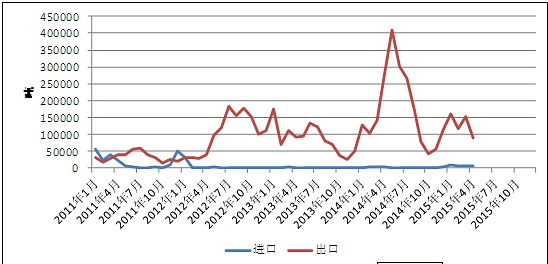

3.豆粕进出口

我国豆粕进口很少,以前历年的出口也很少。不过2014年在国内消费受限、价格下滑的影响下,豆粕出口快速增加,一度达到月出口量40万吨。今年,我国豆粕出口又回到正常状态,前几个月月出口量保持在10万吨左右,且有继续减少的趋势。那么,从进出口的角度看,国内供需相对平衡,进出口量的变化对国内供需影响不大,对价格影响也有限。

图十四、豆粕进出口

数据来源:海关总署、西南期货

4.饲料生产

随着我国居民对肉食消费的增长,饲料需求也趋势性增长,可以看出,我国的饲料产量是逐年增加的。最新2015年5月配合饲料和预混料同比增长2.4%和-1.2%,预混料同比负增长说明我国饲料产量也在摸高,顶部特征逐渐显现,并且配合料的同比增长幅度较往年大幅下降。

当然,饲料生产也有季节性,一般来说,一二季度产量逐渐上升,三季度将继续上升,四季度达到最大产量。那么,三季度饲料产量是季节性上升,对豆粕形成季节性动力,能否带来较大支撑有赖于上升的速度。

图十五、配合饲料和预混料月产量

数据来源:WIND、西南期货

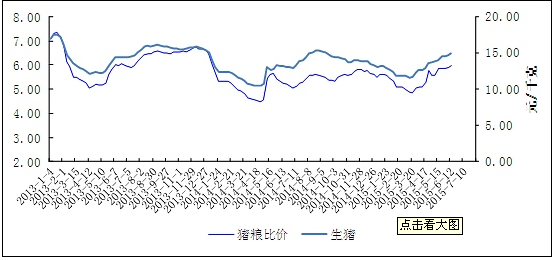

5.猪粮比价

截止6月底,全国猪粮比价约6左右(养殖盈亏平衡5.5),已经从去年的全面亏损向盈利方向发展,从趋势上来看,目前猪粮比价正在上升,脱离了低谷,说明生猪养殖正在向好的方向发展,长期来看或有利于上游豆粕原料的消费,对价格形成支撑。

图十六、生猪价格和猪粮比价走势

数据来源:WIND、西南期货

6.禽类养殖

豆粕大部分是用作禽类饲料原料,因此,禽类的养殖好坏对豆粕价格有较大影响。截止目前,禽类养殖利润已经较最高点滑落,目前蛋鸡养殖亏损最大,肉鸡和肉鸭养殖也已经出现亏损。禽类养殖亏损不利于豆粕的消费,自然不利于豆粕价格上涨。

图十七、禽类养殖利润

数据来源:WIND、西南期货

综上,豆粕供需影响因素,上游大豆库存稳定,三季度或有大量的大豆到港,将增加更多的潜在豆粕供应;油厂压榨利润亏损不利于提升积极性。从豆粕进出口的角度看,国内供需相对平衡,进出口量的变化对国内供需影响不大,对价格影响也有限。预混料同比负增长说明我国饲料产量在摸高,顶部特征逐渐显现,且配合料的同比增长幅度也较往年大幅下降。不过三季度饲料产量季节性上升,对豆粕形成季节性支撑。生猪养殖正在向好的方向发展,长期有利于上游豆粕原料的消费,对价格形成支撑。禽类养殖亏损不利于豆粕的消费,进而不利于豆粕价格上涨。整体来看,三季度豆粕供需影响因素多空皆有,不过焦点因素或将集中在消费,利空概率较大。

三、相关比价和季节性走势

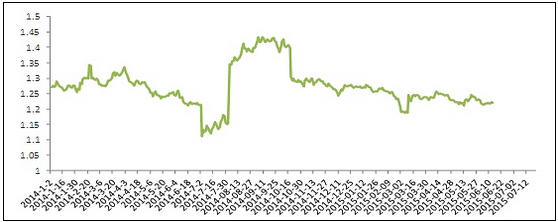

1.油粕比价

截止6月底,DCE豆油豆粕主力比价约2.31,已经自历史底部开始回升,说明豆油相对豆粕开始转强。油强粕弱的格局促使投资者操作买油抛粕的对冲交易,对豆粕价格形成打压。

图十八、DCE豆油豆粕主力比价

数据来源:西南期货

2.豆粕菜粕比价

截止6月底,DCE豆粕与ZCE菜粕主力比价1.22,处于历史中部位置,形成震荡走势。

图十九、DCE豆粕主力与ZCE菜粕主力比价

数据来源:西南期货

3.豆粕季节性

统计历年豆粕主力合约的年度平均值,可以看出,豆粕主力合约的季节性走势是先缓慢上升,9月份后快速下跌,直到12月份跌到底部,开始缓慢反弹。那么从季节性统计规律判断,三季度豆粕期货价格强势的概率较大。

三季度呈现季节性强势的主要原因是北半球大豆市场的天气升水。然而能否形成真正的升水还要看当时天气的配合。今年更多的天气升水可能来自洪涝灾害,是短暂性升水,难有趋势性升水。

图二十、DCE豆粕季节性

数据来源:西南期货

综上,从油粕比价、豆菜粕比价来看,并不利于豆粕的上涨;三季度季节性规律上升,主要关注阶段性洪涝升水,形成趋势性升水的概率很小。

第三部分 2015年3季度豆粕行情走势结论

2015年2季度豆粕期现货价格均是阶梯式下行,基差也下行,且已经在零值附近,豆粕熊市行情非常明显。

纵观长期走势,目前豆粕价格已经脱离高价位区域,跌至2008年以来的低点,熊市沉重的压力持续。二季度惯有的天气升水没有成真,美豆良好的天气增加了今年继续丰产的概率。三季度是美豆关键的生长期,天气因素仍将是主导因素。

最新美国农业部(USDA)报告预测,美国、南美及全球大豆的供需都是转向宽松的,对美豆价格形成压力。目前,2014/15年度南美大豆已经定产上市,2015/16年度美豆产量尚待确定中,三季度天气因素将主导市场。

厄尔尼诺现象已经初见端倪,丰沛的雨水将使得美豆丰产概率非常大,因此,三季度美豆或将继续下跌。

豆粕供需影响因素:上游大豆库存稳定,三季度或有大量的大豆到港,将增加潜在的豆粕供应;油厂压榨利润亏损不利于提升积极性。

从豆粕进出口的角度看,国内供需相对平衡,进出口量的变化对国内供需影响不大,对价格影响也有限。

预混料同比负增长说明我国饲料产量在摸高,顶部特征逐渐显现,且配合料的同比增长幅度也较往年大幅下降,长期不利豆粕价格强势。不过三季度饲料产量季节性上升,对豆粕或有季节性支撑。

生猪养殖正在向好的方向发展,长期有利于上游豆粕原料的消费,对价格形成支撑。禽类养殖亏损不利于豆粕的消费,进而不利于豆粕价格上涨。

从油粕比价、豆菜粕比价来看,并不利于豆粕的上涨;三季度季节性规律上升,主要关注阶段性洪涝升水,形成趋势性升水的概率很小。

综上判断,三季度豆粕走势非常不乐观,熊市行情仍在持续中,期间可期盼的支撑性因素主要是天气升水,但也是短暂性的。激进预测三季度美豆指数将跌破900美分/蒲式耳,那么DCE豆粕将再下一层,预期DCE豆粕指数三季度的波动区间在【2300,2600】。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。