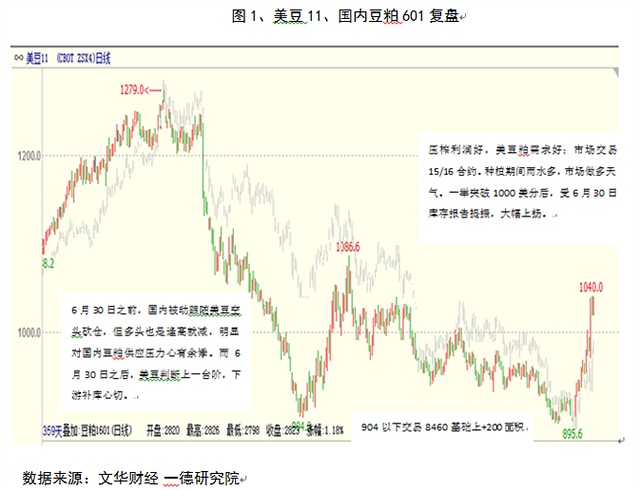

库存报告改变格局 美豆后期或先抑后扬

时间:2015-07-07

来源:中国饲料行业信息网

1.市场行情简要回顾

11月美豆900美分获得支撑。近月有强筋的美豆粕对美豆形成拉动,远月有来自IL州,MO州和KS州雨水的支撑,美豆脱离10月收割低点之后一举上涨12%。而6月30日的面积报告本身并不受太多关注,因为该报告并没有涵盖6月下旬以后三大主产州的天气情况所引起的影响。而库存报告却一举改变了旧作平衡表,使得美豆交易区间整体向上提高。

2.外盘: 美豆季度库存修正旧作平衡表,新作种植面积仍存疑

每年的6月30日似乎都是农产品走势的分水岭,还记得去年牛熊转换,干掉多少人。今年似乎有些不一样,尽管价格变动幅度依然较大,但15/16结转库存并不支持美豆大幅走高至2012、2013年的价格水平,在新季种植关键生长期没有到来之前,美豆向上100美分足以。

我们来看看大环境究竟改变了什么?

2.1、6月库存数据修正14/15产量,从而修正14/15结转库存

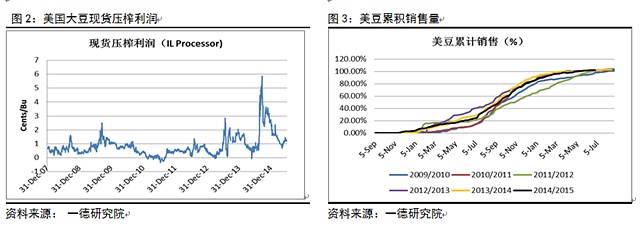

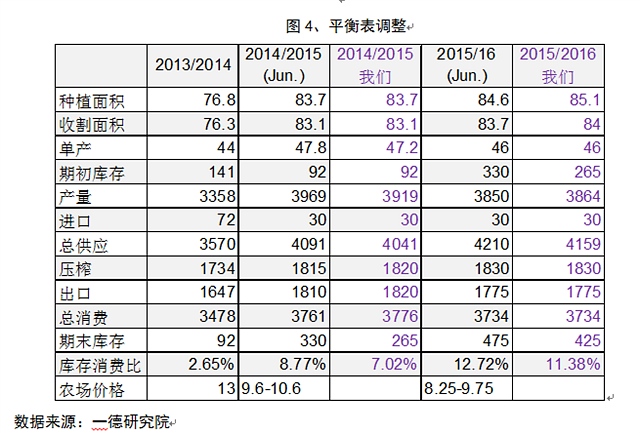

季度库存数据显示:大豆6.25404亿蒲(预期6.74,去年同期4.05045)。比预期低了0.5亿蒲,这一调整是对14/15产量的不认可。而需求方面,由于现在的出口数据已经超过当前美国农业部供需报告18.1亿蒲的预估,那么后期出口量势必会继续上调;而压榨量上,现货依旧保持着较高的压榨利润,前期压榨商继续寻求国内大豆,压榨量整体也会上调。由此我们对14/15的结转库存初步下调至2.65亿蒲(到10月才会修改产量数据,前面几次调整应该是在残差上做文章),而根据美国农业部对需求的调整节奏,后期需求可能继续上调从而可能在美豆生长关键期给予美豆以支撑。

2.2、6月30日面积报告失真,7月复查,8月修正

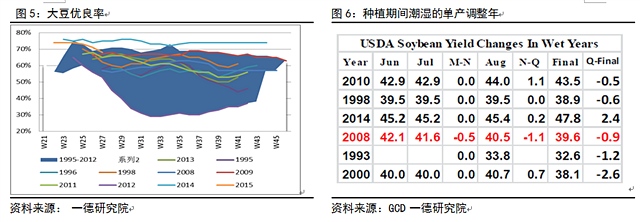

今年种植期间,尤其是6月中下旬,IL、KS和MO州大面积普遍降雨超过正常值得400-600%。根据往年图表,我们看到,今年降雨面积大且雨量足,USDA在7月会重新对种植面积进行调研,并将其对面积修正反映在8月份的报告中。而新作供应方面的单产是唯一有可能在7月调整的项,而种植潮湿的年份中,只有08年在7月下调了单产0.5,而08年初始优良率仅有57%,这和现在的68%的优良率相差甚远。我们推测对于15/16平衡表来说,7月平衡表已经不是那么重要,从而使8月平衡表显得异常关键。

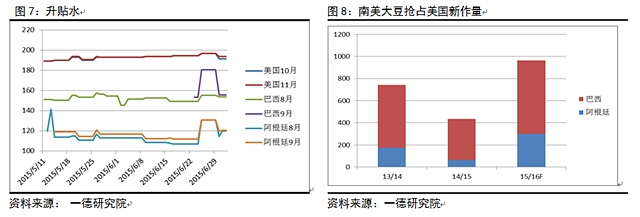

2.3、美国新作销售速度慢,南美贴水占优势

美国新作销售缓慢,到现在只完成了计划出口的12.7%。而需求贡献最大的中国采购也仅完成计划采购的3.15%。主要原因除了油厂采购较为谨慎外,南美的供应庞大也是另一主要原因,从现在的贴水看,南美贴水占了绝对的优势。而后期美国只能降贴水才能满足他们的销售需求。油世界报告显示,阿根廷今年9月到明年2月的出口量预期为300万,而去年同期为62万;巴西今年9-12月的出口量预期为664万吨,去年同期为373万吨,两者相加比去年同期增加了529万吨供应,这一部分抢占美国市场。尤其在今年美国种植期间出现低温多雨的条件下,美国上市节奏或慢于往年。

3.国内: 近期供应压力偏大,待消化后美国关键生长期上涨可期

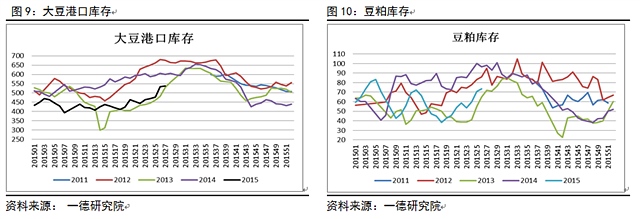

美豆止跌之后国内下游库存低的问题又一次显现在国内豆粕市场中,连续几天的下游补库加上部分油厂挺价,修复了这段时间的豆粕基差。尽管如此,7、8月到港量或超过1500万吨,从现在大豆、豆粕库存和豆粕需求情况看,市场很难消化掉如此庞大的供应。我们拿到某大型饲料企业的数据显示,今年豆粕添加比例高于去年31.7%,但整体饲料产量疲软以及猪存栏的问题使得不少饲料企业买超了6月的货,部分企业原料可用到8月。我们认为至8月中旬以前的节奏或是先为供需压力所导致的下跌,而后为成本推动型的上涨(前面美豆部分已有陈述)。

4、结论与综合策略

综上所述,长期看,库存报告使美豆整体价格区间上移,但很难达到12、13年的价格高度,南美或抢占部分美国新作需求,这将可能使美国15/16平衡表的出口被高估,这将压制美豆整体交易区间。而短期看,由于7月报告意义并不太大,美豆或在7月供需报告前后出现一波获利了结。美豆今年播种较慢,或给予市场在关键生长期炒作空间,美豆11整体交易区间在980-1100。

国内豆粕整体追随美豆节奏,近期的供应压力或伴随美豆震荡下行,而后随着美豆天气炒作有上涨动能。

策略:

1、2750-2770 做空M1509。

2、2700-2750 做多M1601。

豆粕可尝试逢高布局空单

近期,美国农业部公布的季度库存和种植面积意向报告低于预期,使得多头热情得到极大释放,CBOT豆粕期货价格也创下今年1月中旬以来的新高350.5美元/吨。6月初至今,CBOT豆粕期价反弹幅度约20%,DCE豆粕在外盘带动下也于7月1日收获今年以来首个涨停板,主力1509合约自6月13日最低2440元/吨上涨至7月3日最高价2749元/吨。笔者认为,由于全球大豆供给充裕,豆粕供给压力仍存,后期上涨空间预计有限。

美豆丰收可期,库存仍将增加

美国农业部种植面积意向报告显示,2015年美国大豆种植面积为8513.9万英亩,大幅高于2000年至2014年的平均种植面积7446万英亩,再创历史新高;2015年美国大豆种植面积预估为8444.9万英亩,按照6月USDA预估单产46蒲式耳/英亩估算,2015年美国大豆产量约为38.85亿蒲式耳。虽然这一数据较2014年产量39.69亿蒲式耳下降约2%,但由于2014年美国大豆产量基数巨大,美国大豆产量连续两年处于1亿吨以上的历史高位区间,所以供给压力依然无法忽视。

受美豆丰收预期影响,美豆库存将不断增加。据USDA最新预估,2015年6月1日当季,美国大豆库存为6.25404亿蒲式耳,创下近三年来同期最高库存水平。

最新季度库存数据出台后,因低于市场预期的6.7亿蒲式耳,引发市场极大做多热情。但是笔者认为,美国大豆二季度库存毕竟创下近三年来同期最高水平,而且今年只是库存增加的第一年,由于2014年和2015年美国大豆产量大幅增产,预计2016年美国大豆库存仍将增加。库存高企是市场无法回避的问题,预计对豆粕价格将有长期的压制作用。

大豆集中到港,市场压力凸显

由于6—7月,中国大豆进口以南美大豆为主,我们根据南美大豆的出口情况可以推算出中国大豆进口情况。根据巴西贸易部统计,2015年6月巴西大豆出口981万吨,环比增幅约5%,同比增幅约42%,远远高于2012年至2014年同期出口均值610万吨,创下历史单月出口量最高值。由此,巴西5月和6月出口大豆合计约1915万吨,以40天运程、我国进口份额80%匡算,6月上旬至7月上旬我国大豆到港量约1532万吨。巴西大豆巨量到港使得中国大豆港口库存压力凸显,也使得近期我国豆粕供给压力仍存。

生猪存栏下降,消费淡季来临

据统计,截至今年5月全国生猪存栏量约3.8615亿头,环比下降约0.2%,连续8个月下降,同比下降约9.8%,再创2008年12月以来的最低水平;5月能繁母猪存栏量约3923万头,环比下降约1.21%,同比下降约15.4%,连续21个月下降,创下2009年以来新低。生猪及能繁母猪存栏量仍处于历史最低水平,利空饲料需求,从而利空豆粕需求。

另外,我国饲料消费市场存在季节性,重大节日前消费旺盛,节日后通常会出现消费疲软。端午节之后,进入7—8月高温季节,猪肉消费下降,由此豆粕消费减弱,对于豆粕价格形成压力。

总之,豆粕供给压力仍在,消费淡季来临,后期豆粕价格上涨空间预计有限。笔者认为,如果豆粕主力1509合约反弹进入2850—2950元/吨高位区间,可尝试逢高布局空单。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。