期货:现货疲软 鸡蛋期货持续下行

时间:2015-04-08

来源:财经网站

瑞达期货:现货疲软 鸡蛋期货持续下行

行情回顾:4月7日,鸡蛋1509合约大幅下挫,收报4242元/500千克,跌106元/500千克,跌幅2.44%。成交量缩减,持仓量增加12744手至117062手。

现货方面:据数据显示,4月7日全国主产区鸡蛋价格全面回落,均价6.32元/公斤,较上周五下滑0.34元/公斤,其中河南地区均价最高为6.50元/公斤,辽宁地区均价最低为6.00元/公斤。在假期期间主要以消耗前期存货为主,蛋商对鸡蛋需求降低,蛋价全面回落,局地甚至跌到了3元以下,短期内蛋价仍以触底为主,而后市随着存货的消耗,鸡蛋需求将逐步恢复正常,但目前终端需求低迷而供应增多,因而预计后市蛋价会小幅回升,但幅度有限。

小结:目前鸡蛋需求未有起色,现货蛋价再显疲软,负基差对鸡蛋近月合约有利空,远月合约亦受拖累。技术上,鸡蛋1509合约延续弱势持续下行再创新低,短期空头势占主导,但目前追空风险已高,关注4200元/500千克关口支撑力度。操作上,建议关注低位买多机会。

首创期货:增仓下行 鸡蛋期货主力节后再度大跌

4月7日盘面情况:周二,清明小长假后第一个交易日,鸡蛋期货主力1509合约继续大幅低开,早盘快速下行,空头趋势延续,符合笔者预期,最低触及4226点,空单持仓不变。截至收盘,鸡蛋主力1509合约报4242元/500千克,环比上一交易日结算价下跌106点,幅度2.44%,成交量增加1592手至14.2万手,持仓量增加12744手至11.7万手。

1、全国鸡蛋均价如下:

河北三河市建兴农副产品批发市场3.85元/斤;河北秦皇岛海阳农副产品批发市场3.5元/斤;河北石家庄桥西蔬菜中心批发市场3.85元/斤;河北省邯郸市(馆陶)金凤禽蛋农贸批发市场3.29元/斤;山西长治市紫坊农副产品综合交易市场3.8元/斤;山西晋城绿欣农产品批发市场3.65元/斤;山西汾阳市晋阳农副产品批发市场3.4元/斤;内蒙古包头市友谊蔬菜批发市场4.095元/斤;内蒙古呼和浩特市东瓦窑批发市场4.3元/斤;辽宁大连双兴批发市场3.9元/斤;江苏苏州南环桥农副产品批发市场3.8元/斤;江苏凌家塘农副产品批发市场3.7元/斤;浙江义乌农贸城3.9元/斤;浙江嘉善浙北果蔬菜批发交易4.095元/斤;安徽合肥周谷堆农产品批发市场3.96元/斤;山东青岛城阳蔬菜水产品批发市场3.9元/斤;山东省威海市农副产品批发市场3.55元/斤;山东滨州市滨城区(六街)鲁北无公害蔬菜批发4元/斤。

2、资金面跟踪:鸡蛋主力1509合约,环比上一交易日,持仓量增加12744手至11.7万手,今日鸡蛋1509合约资金净流入0.36亿左右。

观点总结:节后第一天开盘,鸡蛋期货主力1509合约继续保持下跌趋势,低开低走,持仓量大幅增加,符合笔者之前的预期,近期蛋鸡存栏量的增长因素以及鸡蛋消费淡季等原因加速了本轮跌势,另外部分技术指标超跌,空头持仓需要注意保护盈利。策略上,鸡蛋主力1509合约趋势空单浮动止赢参考4363点。

鸡蛋9月合约面临持续下跌风险

清明节过后的首个交易日,鸡蛋近月5月合约再度领跌,主力9月合约跟跌。截至当日收盘,5月合约和9月合约分别下跌179元/500千克和106 元/500千克,跌幅达到4.67%和2.44%。笔者预计,清明节后鸡蛋消费持续清淡,而在供应增加的影响下,9月合约面临持续下行风险。

贸易商备货热情减弱

清明节前一周,国内鸡蛋现货报价小幅反弹。清明节期间,居民鲜蛋消费增加,现货市场需求阶段性放大,贸易商借机消化备货,蛋价企稳。清明节后,需求下降,多地蛋价跌至3元/斤的价格关口。笔者预计,清明节后至端午节前,现货市场进入季节性消费清淡期,在现货供应不断增加的利空因素影响下,贸易商备货热情减弱,现货报价将继续下行。

芝华数据显示,清明节后的首个交易日,山西平遥、连云港东海、绥化肇东鸡蛋现货报价跌破3元/斤。与港口和西部产区相比,东北产区鸡蛋现货报价更为低迷。哈尔滨鸡蛋贸易商表示,当地红大蛋报价已经跌至2.7—2.8元/斤。贸易商看淡后市,预计后期蛋价将跌至2.5元/斤的低位。

饲料成本较低

3月末,油厂开机率提高,终端消费低迷,豆粕库存不断增加。进入4月,南方港口进口大豆集中到货。在南美大豆上市的压力之下,沿海油厂豆粕胀库压力也不断加大。根据南美大豆进口成本估算,5月豆粕现货报价在2900元/吨。受进口大豆到货影响,国内豆粕现货市场远期报价持续低迷。

中小型生猪饲养户加快了退出步伐。春节后的一个月时间内,中小仔猪饲养户加速淘汰仔猪及能繁母猪,这导致市场中能繁母猪存栏快速下降。农业部3月中旬公布的统计数据显示,国内能繁母猪存栏已经连降18个月,3月能繁母猪存栏下降至902万头,降幅达到18%。一季度国内大型饲料生产企业销量明显下滑,部分企业销量下滑幅度接近30%。在消费市场持续低迷的情况下,饲料企业对后市需求普遍持悲观态度。饲料成本低,蛋鸡饲养成本也会随之下降。

5月合约领跌,9月合约跟跌

3月末4月初,鸡蛋期现价差快速回归,成为市场关注热点。目前,9月合约成交、持仓快速增加,待5月合约交割后,9月合约也将体现期、现回归要求。

清明节后,9月合约成交活跃度快速提升,但从日内价格表现上分析,9月合约更多是跟随5月合约波动。从时间周期上考虑,5月合约即将进入4月15日的集中限仓期,从5月合约近4万手的持仓来看,其在最近的两周时间内会面临集中减仓风险。

根据以往价格运行规律推断,5月合约进入交割月后,期货价格受资金离场影响,存在低于现货价格的可能。以现货3元/斤的价格推算,5月合约价格将回落至3300元/500千克以下。考虑到鸡蛋近、远月合约的联动性,9月合约跌破4200元/500千克的整数支撑后,将面临新一轮的下跌。同时,在5月合约期现回归的过程中,5月合约与9月合约的价差也将阶段性扩大。对此,谨慎型投资者还可以关注两合约价差扩大的套利机会。

中州期货:鸡蛋空单点蛋成金

鸡蛋:上周五鸡蛋空单由5月转到9月,并判断鸡蛋的下跌空间打开,4月7日低开低走再下百点,鸡蛋400点行情无疑成金蛋。

节前敢于继续开空的原因一是节前备货需求低于预期现货持续回落,二是多头资金离场近月开始回归现货,结果是果不其然。

【交易策略】

前期5月空单获利近300点平仓,上周五4333开空9月持有中,又近百点。

瑞达期货(季报):期现出现回归 鸡蛋企稳上行

春节以来养殖户逐步消化假期库存,但需求持续低迷令现货蛋价步步走低。鸡蛋近月合约以跳水的方式向现货价格回归,短期下方料仍有一定空间,但端午前后蛋价回升的预期也增加了近月期价继续下行的阻力。而远月合约受近月拖累下挫后,因蛋价季节性高值预期的支撑,走势企稳,料将重回上升通道。单边操作者可于 4500 元附近逢低建仓鸡蛋 1509 合约多单,套利操作者可继续关注“多 9 空 5”跨期套利机会。

第一部分 2015 年一季度市场回顾

一、期货行情回顾

2015 年一季度大连鸡蛋 1505 合约整体呈现振荡下行走势。2 月底 3 月初反弹至 4300 元附近遇阻回落,3 月底向下突破整理区间下沿(4050 元一线)及 4000 元整数关口后,下方空间再度打开。均线系统逐渐聚拢后再度开始向下方延伸,行情走弱。

|

(大连商品交易所鸡蛋 1505 合约日 K 线图)

鸡蛋 1509 合约整体于区间内[4450,4700]振荡,下方 4450-4500 元一带有强支撑,同时上方 4700元附近有一定压力。合约均线系统逐渐聚拢走平,技术面呈现底部形态,蓄势新的方向性选择。

|

(大连商品交易所鸡蛋 1509 合约日 K 线图)

二、现货行情回顾

供应方面,一季度鸡蛋供应充足,仅春节前供应偏紧。春节后由于养殖户春节期间停止销售积压了不少库存,供应压力增大。需求方面,冬季鸡蛋需求偏弱,尤其春节后鸡蛋需求持续低迷,学校开学备货等因素对需求端的提振十分有限。从价格上看,节前鸡蛋价格较为坚挺,春节后在持续供大于求的格局下,蛋价一路走低。据芝华数据显示,截止 3 月 27 日,全国鸡蛋现货均价为 3.36元/斤,较 12 月末(4.27 元/斤)下跌了 0.91 元/斤,降幅达 21.3%。

|

(全国鸡蛋现货价格与期货价格走势对比图 数据来源:万德数据&芝华数据)

第二部分 2015 年二季度行情展望分析

一、主要影响因素分析

(一)基本面分析

1、蛋鸡存栏量仍将持续偏低

目前全国在产蛋鸡存栏量仍继续走低。自 2013 年 11 月在产蛋鸡存栏量开始进入下降通道,仅在 2014 年 4-5 月及秋季有小幅的回升,随即又继续走低。因而,自 2014 年 2 月开始全国在产蛋鸡存栏量就大幅低于去年同期水平。截至 2015 年 2 月,全国在产蛋鸡 10.35 亿羽,环比下降 2.3%,同比下降 13.61%。2015 年第二季度,去年秋冬补栏的蛋鸡开始陆续进入产蛋高峰,在产蛋鸡存栏偏低的状况或有缓解;但考虑到目前蛋价的低迷,春季的补栏积极性料受到影响,长期来看在产蛋鸡存栏量的改善仍有待时日。

|

(全国在产蛋鸡存栏量变化图 数据来源:芝华数据)

从后备鸡存栏看,自 2013 年四季度以来,后备鸡存栏量整体位于 2.5 亿羽下方波动,这从另一个侧面表明后期在产蛋鸡存栏量难以有显著的提升。具体而言,去年秋冬育雏鸡的补栏十分谨慎,养殖户倾向于延迟淘汰老鸡来维持产蛋量。2014 年 7 月至 11 月,育雏鸡补栏量持续位于低位徘徊,月均补栏 6000 万羽/月左右;12 月至 2 月开始有小幅提升至 7000 万羽/月左右,月补栏量同比持续偏低 15%-40%。而青年鸡补栏情况稍好一些,表明养殖户的补栏意愿维持较低水平,在蛋价利润较高时也担忧远期的收益,更倾向于通过延迟淘汰和直接购买青年鸡补栏来维持产蛋量。

|

(全国后备鸡存栏量变化图 数据来源:芝华数据)

2、淘汰鸡及蛋鸡苗价格均有回升

2015 年一季度淘汰鸡价格持续走高,主要由于春节需求的提振及节后淘汰鸡数量有限的支撑。考虑到去年补栏蛋鸡数量有限,预计今年淘汰鸡数量整体偏低,2015 年二季度淘汰鸡价格将维持高位。截至 3 月 20 日,全国主产区淘汰鸡周均价为 10.55 元/公斤,同比上涨 2.53 元/公斤,涨幅 32%。蛋鸡苗价格在春节前后落至低点,随后在春季补栏的提振下回升。预计 2015 年二季度蛋鸡苗价格将因补栏需求的起落而先扬后抑。截至 3 月 27 日,全国蛋鸡苗周均价为 3.21 元/羽,同比上涨 0.26元/公斤,涨幅 9%。

|

(全国主产区淘汰鸡及蛋鸡苗价格走势图 数据来源:万德数据)

3、蛋鸡养殖利润回落

蛋鸡养殖利润变化与鸡蛋价格高度相关(相关系数 0.987),相比之下蛋鸡配合料价格对养殖利润的影响远不如鸡蛋价格,因配合料价格波动不大(最近一年价格为 3.08-3.21 元/公斤,标准差为0.04)。2014 年是蛋鸡养殖利润颇丰的一年,但 2015 年一季度由于蛋价的持续走低,蛋鸡养殖利润由正转负,截至 3 月 20 日,蛋鸡养殖利润降至约亏损 14 元/羽的低位,或对养殖户春季补栏的积极性有所影响。截至 3 月 20 日蛋鸡配合料价格跌至 3.08 元/公斤,饲料价格的下行主要在于粕类价格的持续降幅超过了玉米(0, -2514.00, -100.00%)价格的涨幅,但饲料端对养殖利润的影响整体仍相对有限。

|

(全国蛋鸡养殖利润走势图 数据来源:万德数据)

4、外部市场环境

去年入冬以来,全国居民消费价格总水平同比涨幅维持低位,整体低于 2%。其中,城市 CPI 涨幅略高与农村 CPI 水平。2 月最新数据显示 CPI 有所回升,但仍处于较低水平,物价涨势温和下,预期蛋价的波动不会太大,去年“火箭蛋”的行情预计难以再现。

|

(全国居民消费价格涨跌幅走势图 数据来源:国家统计局)

从生猪价格来看,2014 年秋季至今生猪价格持续下行,由最高 15 元/公斤上方跌至近期的 12元/公斤附近。目前生猪价格跌势趋缓,考虑到能繁母猪存栏量已回落至 2008 年中期水平,而生猪存栏量回落至 2007 年水平,预计后期生猪价格走低的空间已有限,或将逐渐进入上行周期,其对鸡蛋价格的拖累压力也将有所缓解。

|

(国内 22 个省市猪肉价格走势图 数据来源:万德数据)

(二)季节性规律分析

2014 年蛋价的季节性变动大体与往年类似,而禽流感后期的影响则是对该波动变化影响的最大因素。2015 年一季度,蛋价开始进入下行区间,春节后的大幅下挫令蛋价下移至 2013 年水平,一定程度上对去年的大幅上涨进行了修正。二季度通常是蛋价季节性回升周期,预计蛋价将逐渐企稳并缓慢走高。

|

(鸡蛋价格季节性变化图 数据来源:万德数据)

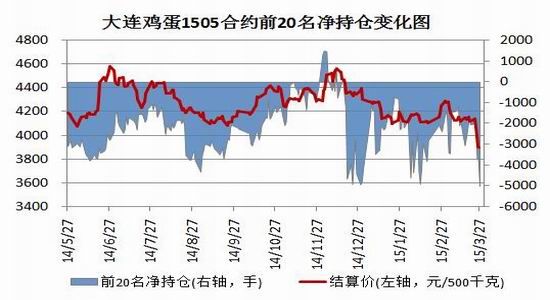

二、主流资金行为分析

2015 年一季度鸡蛋 1505 合约前 20 名净持仓呈现显著的空头格局,表明主流资金对 05 合约普遍看空,后市料将继续打压。鸡蛋 1509 合约前 20 名净持仓整体位于零值附近波动,近期受移仓影响,空头增仓占据优势,暗示短期仍有下行压力。

|

(大连鸡蛋合约前 20 名净持仓量变化图 数据来源:大连商品交易所)

三、技术面分析

鸡蛋 1505 合约均线系统继续向斜下方延伸,整体下行趋势不变。近日期价下破 4050 元一线支撑后创出新低,下方空间再度打开,短期弱势难改。而长阴线伴随着显著的增仓放量,暗示多空的争夺加剧,趋势性行情仍可期待。

从 MACD 指标来看,DIF 与 DEA 处于负值区间,亦再度向下延伸,持续增长的绿柱暗示弱势行情仍将延续。

|

(大连商品交易所鸡蛋 1505 合约日 K 线图)

鸡蛋 1509 合约均线相互聚拢逐渐走平,整体呈现水平区间振荡走势,下方 4450-4500 元一带有强支撑,近日受 05 合约拖累下挫亦未突破区间下沿。从 MACD 指标来看,DIF 与 DEA 处于零值附近,已持续 4 个多月维持水平延伸态势,耐心等待新的方向性选择。

|

(大连商品交易所鸡蛋 1509 合约日 K 线图)

四、2015 年二季度鸡蛋市场展望

由于鸡蛋波动周期相对较短,近、远月合约对应的季节周期迥异,因而 05 合约与 09 合约走势有较大差异。鸡蛋 1505 合约整体对应蛋价低值时期,且近期升水较高,其向现货回归的压力仍需进一步释放,预计其交割前都将于 4000 元下方偏弱振荡为主。鸡蛋 1509 合约对应中秋国庆的蛋价高值时期。尽管近期蛋价的疲软超出了市场的预期,但同时也会压缩春季补栏意愿,令蛋鸡存栏维持较低水平,因而市场目前对 09 合约的预期仍相对乐观,预计其后市将企稳回升。投资者可依托 4500元一线逢低建仓 1509 合约多单,中线持有,短线压力位 4720 元,中线压力位 5000 元。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。