期货:上涨昙花一现 鸡蛋节后多单

时间:2014-12-26

来源:财经网站

国际期货(月报):上涨昙花一现 鸡蛋节后多单

内容提要:

1、现货跌破半年低点,期货回吐上旬涨幅。鸡蛋现货进入12月以来持续弱势运行,并在第三周下旬开始加速下跌,产销区均价创下了今年进入7月份以来新低。期货上的表现则更为剧烈,12月上旬在春节行情上涨启动预期的带动下,期货价格脱离现货上扬,但17日开始跟随现货向下调整,截止22日5月主力合约整体较上月同期下跌0.88%。造成本次现货大幅下跌的主要原因是鸡蛋供应量的季节性上升与节日需求启动迟缓的矛盾,同时肉种蛋进入商品蛋市场也对行情有一定影响。

2、新产蛋鸡增加明显,淘汰量少造成短期供应宽松。今年8月下旬开始整体蛋鸡补栏大幅增加。对应的新产蛋鸡大量增加时间为11月下旬。说明在鸡蛋的供应面上,近期出现了显著增加。另一方面,蛋鸡淘汰量则在过去一个月保持低位。肉种蛋与商品鸡蛋12月中旬开始两者价差显著缩小使得开始部分替代,替代的影响将持续到春节之后方能有明显减少。整体来看,鸡蛋在12月内处于供应显著增加的过程,进入到1月后有望因为淘汰的启动而使得供应增加速度减缓。2月份情况则需观察1月淘汰进度,如淘汰较充分则仍有供应增大的压力。而在未来供应持续增加的情况下,元旦、春节需求启动的时间和高度对后期鸡蛋价格的变化的影响至关重要。

3、元旦消费难负涨价重任,春节高点预期1月中旬。通过对往年鸡蛋价格的分析发现元旦节日对于促进鸡蛋消费影响不大,而今年需求较往年并没有显著提升。春节需求对鸡蛋价格有一定的拉动作用,高点往往出现在春节前第4周附近,但整体分析春节前整体价格波动幅度并不剧烈。另外一方面,近期疫病处于偶发状态且民众关注度下降。生猪、肉鸡跌幅在近期均有所收窄,春节前有望企稳为鸡蛋价格形成了一定的底部替代性需求支撑。整体需求来看,今年的食品消费仍不景气,整体备货积极性偏弱,且春节集中备货周期并不明显。零售消费备货则需等待至1月上中旬才有望较明显启动,而1月下旬开始的需求减弱预期持续到3月中旬。

4、上涨有望1月昙花一现,5月合约受益春节偏晚。综合分析判断近期大幅下跌之后的鸡蛋现货仍受现货供应压力压制难有起色,进入1月之后,蛋鸡的淘汰和需求的启动有望在中上旬引领鸡蛋价格走出低谷。但这种情况最多坚持到2月上旬。随着淘汰的结束和需求的平静,面对仍在增加的鸡蛋供应,鸡蛋价格难免弱势。对于期货合约1501而言,受到1月内偏强的判断和交割成本考虑,预期其将升水现货进入交割月,但受制于12月后期的弱势难有表现,目标运行区间4500-4600元/500kg。5月整体的供应有望较1月底2月初持平或略紧。合约1505目标参考1月下旬现货价格运行区间,预估区间4400-4600元/500kg。操作上注意规避1月下旬至2月下旬的现货下跌期。分析期货9-5合约价差将低于历史平均价差9%,预期目标区间200-300元/500kg。

第一部分 现货跌破半年低点,期货回吐上旬涨幅

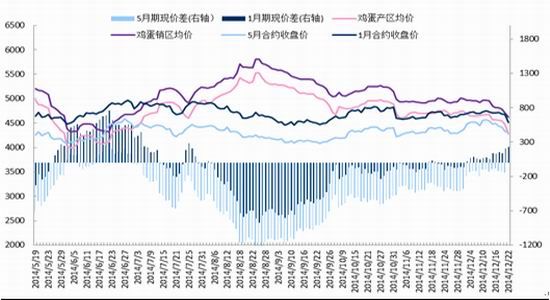

鸡蛋现货进入12月以来持续弱势运行,并在第三周下旬开始加速下跌,产销区均价创下了今年进入7月份以来新低,销区北京市场现货批发价甚至低至4.16元/斤。截止22日,主产区均价报4430元/500kkg,较上月同期下跌6.89%,主销区均价4650元/500kg,较上月同期下跌6.36%。期货上的表现则更为剧烈,12月上旬在春节行情上涨启动预期的带动下,期货价格脱离现货上扬,主力5月合约中旬较月初最多上涨3.67%,期现价差由-411缩小至-82。17日开始跟随现货调整,截止22日5月主力合约整体较上月同期下跌0.88%,1月近月合约下跌2.95%,9月远月合约下跌1.4%。

图1-1:鸡蛋期现货价格及价差对比(元/500kg)

|

资料来源:DCE、芝华数据、中期北京农产品(12.05, 0.18, 1.52%)

我们分析认为,造成本次现货大幅下跌的主要原因是鸡蛋供应量的季节性上升与节日需求启动迟缓的矛盾,同时肉种蛋进入商品蛋市场也对行情行成了推波助澜的影响。下面我们对这些因素进行逐一分析以判断其影响的持续性。

第二部分 新产蛋鸡增加明显,淘汰量少造成短期供应宽松

鸡蛋供应取决于产蛋鸡存栏量以及产蛋率的变化。而蛋鸡存栏变化则主要受到蛋鸡淘汰量和蛋鸡补栏量的影响。补栏方面,因为种禽企业产能较大且相对稳定,蛋鸡苗价格可以较直接反应出养殖户对蛋鸡苗的需求情况。

从对过去蛋鸡苗价格的回顾以及机构调研数据来看,8月下旬开始整体蛋鸡补栏大幅增加,补栏高峰持续到了10月下旬(图2-1、图2-2红色虚线框部分)。补栏蛋鸡经过3个月的育雏期开始产蛋,4-5月龄开始进入产蛋高峰期。对应的新产蛋鸡大量增加时间为11月下旬,其产蛋量高峰于12月下旬开始。说明在鸡蛋的供应面上,近期出现了显著增加。

就前面所述秋季补栏高峰持续2个月来看,这波新产蛋鸡增加的高峰将持续到1月下旬,而其产蛋量增加则有望持续至2月下旬。而另一方面,蛋鸡淘汰量则在过去一个月保持低位。

图2-1:全国蛋鸡苗价格于蛋鸡养殖利润比对(元/羽)

|

资料来源:wind、中期北京农产品

图2-2:机构调研商品代蛋鸡苗销量数据

|

资料来源:博亚和讯

淘汰方面,因淘汰鸡与肉毛鸡本质上均为肉鸡,需求市场基本相同,其比价关系可反应出淘汰鸡在市场上供应的变化。由下图可见,淘汰鸡与白羽肉鸡的价差自11月起始终保持历史高位水平。主要原因经分析有两点,一是目前的养殖利润虽较前期有所下降但仍高于去年全年水平,这使得整体养殖户的淘汰意愿偏低,在我们对养殖户的调查中也基本印证了这点;二是今年冬季淘汰主要是针对于当前550-600日龄(18-20月龄)应淘产蛋鸡的部分,这部分产蛋鸡补栏期恰逢13年4-6月(图2-2黑色虚线框部分),处于受13年禽流感影响最大的时期,使得这部分蛋鸡在存栏结构上本身偏少。

图2-3:全国淘汰鸡-肉毛鸡价格对比(元/公斤)

|

资料来源:wind、中期北京农产品

春节偏晚也使得养殖户淘汰时间晚于往年。通过往年情况和对养殖户的调查的研究,预期选择1月份及2月上旬淘汰量将显著增加。从数量上来看,新开产蛋鸡将显著高于可淘汰量。

近期的鸡蛋供应上,肉种蛋对鸡蛋供应的影响也受到了关注。因为肉种蛋需要授精成本偏高,其价格在大多数时间明显要高于商品蛋。但在肉鸡养殖的低潮期,肉种蛋的价格也有接近商品蛋从而进行部分替代的情况,俗称“抽毛蛋”。817父母代蛋鸡在肉种蛋价格偏低时期选择不授精生产商品蛋也会使得商品蛋供应有所增加。这种现象在往年春节前夕都有一定的表现,山东等肉鸡主产区表现更加明显。近期,12月中旬开始两者价差显著缩小使得开始部分替代,属于正常的季节性规律。

截止22日全国肉毛鸡苗主产区均价1.89元/羽较上周1.75元/羽有所反弹,鸡苗表现出了一定的反弹态势。主要因为临近春节前可出栏的补栏窗口,养殖户补栏积极性有所提高。预期短期替代水平难以进一步加大,但替代的影响仍将持续到春节之后方能有明显减少。

图2-4:肉种蛋-普通商品鸡蛋价格对比(元/公斤)

|

资料来源:wind、中期北京农产品

图2-5:肉鸡系列产品价格回顾(元/公斤)

|

资料来源:博亚和讯

整体来看,鸡蛋在12月内处于供应显著增加的过程,进入到1月后有望因为淘汰的启动而使得供应增加速度减缓。2月份情况则需观察1月淘汰进度,如淘汰较充分则仍有供应增大的压力。而在未来供应持续增加的情况下,元旦、春节需求启动的时间和高度对后期鸡蛋价格的变化的影响至关重要。

第三部分 元旦消费难负涨价重任,春节高点预期1月中旬

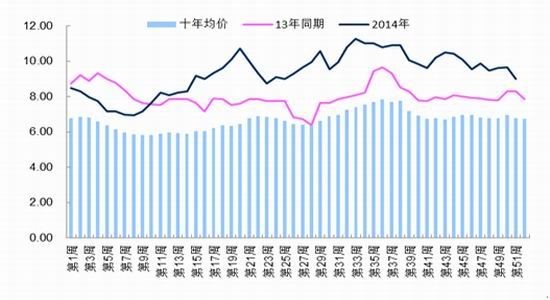

鸡蛋的需求变化基本遵从季节性变化,传统节假日是相对集中消费备货的高峰。通过对往年鸡蛋价格的分析可发现:

1、元旦节日对于促进鸡蛋消费影响不大,过去十年12月下半月较上半月均价低约1.5%。 元旦当周与12月下半月均价持平。而今年需求较往年并没有显著提升。

图3-1:鸡蛋价格季节性规律(元/公斤)

|

资料来源:wind、中期北京农产品

2、以春节为坐标分析,春节需求对鸡蛋价格有一定的拉动作用,从春节前第7周开始价格有所上扬,高点往往出现在春节前第4周(15年于1月22日当周)附近,但整体分析春节前整体价格波动幅度并不剧烈,高点较启动时点高约2.5%。

图3-2:春节前后季节性价格规律及对应15年日期(元/公斤)

|

资料来源:wind、中期北京农产品

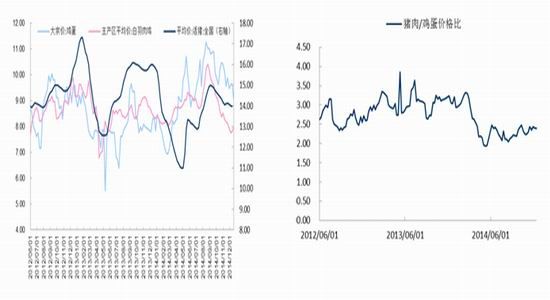

疫病对消费心理的影响,具有替代性的禽畜肉类价格也是鸡蛋需求的影响因素。

从近期的全国禽流感的情况来看,整体疫病处于偶发状态且随着入冬温度大幅下降,春季来临之前疫病料难以再形成大幅爆发态势。通过百度[微博]指数查询,其关注度方面也程明显下降态势。而生猪、肉鸡同样处于价格下跌周期,但跌幅在近期均有所收窄,结合存栏量下降的情况,春节前有望企稳,这为鸡蛋价格形成了一定的底部替代性需求支撑。

图3-3:生猪与鸡蛋价格对比(元/公斤): 图3-4:猪肉鸡蛋价格比:

|

资料来源:wind、博亚和讯、中期北京农产品 资料来源:wind、博亚和讯、中期北京农产品

整体需求来看,今年的食品消费仍不景气,整体备货积极性偏弱,且春节集中备货周期并不明显。零售消费备货则需等待至1月上中旬才有望较明显启动,而1月下旬开始的需求减弱预期持续到3月中旬。

第四部分 上涨有望1月昙花一现,5月合约受益春节偏晚

通过上述对鸡蛋近期供需的分析,我们判断近期大幅下跌之后的鸡蛋现货仍受现货供应压力压制难有起色,进入1月之后,蛋鸡的淘汰和需求的启动有望在中上旬引领鸡蛋价格走出低谷。进入下旬备货需求减弱,淘汰的存在仍有望使蛋价保持一定高度,但这种情况最多坚持到2月上旬。随着淘汰的结束和需求的平静,面对仍在增加的鸡蛋供应,鸡蛋价格难免弱势,2月下旬之后供需双弱也使得其走势将跟随季节性规律走低。

对于期货合约1501而言,受到1月内偏强的判断和交割成本考虑,预期其将升水现货进入交割月,但受制于12月后期的弱势难有表现。考虑到当前交割地4200-4300元/500kg的运行区间,短期反弹空间以及一定的交割成本,鸡蛋合约1501目标运行区间4500-4600元/500kg。

受到春节较晚的影响15年5月之前,整体鸡蛋供需格局基本确定。13年10-12月补栏高峰经过18个月在15年3-5月进入淘汰期,但春节后较低的淘汰鸡价格有望使其倾向选择临近5月淘汰,而新补栏方面养殖户多数习惯选择在春节后进行补栏,但3月开始进入补栏高峰5月并未开产。这样以来5月整体的供应有望较1月底2月初持平或略紧。季节性规律5月下旬与1月下旬均价基本持平,预期鸡蛋合约1505目标参考1月下旬现货价格运行区间,目前预估4400-4600元/500kg,并将在2-4月保持较高的期货升水。操作上注意规避1月下旬至2月下旬的现货下跌期。

而9月从存栏结构进行分析供应较5月变化取决于15年春季补栏情况较14年春季补栏增量。目前预期15年经历高利润收入以及14年疫病偏少心态转好,有望补栏偏多。料期货09-05合约价差低于历史平均价差9%(目前390),预期目标区间200-300元/500kg。单边操作上因其作为主力合约的交易时间为现货上涨期有利于其走势长期偏强,可于年后进行多头布局。

现货止跌 蛋价有望筑底反弹

鸡蛋期货近期强势下跌,主力1505合约自前期高点4621元/500千克一路下跌,本周初跌破4300元/500千克一线,我们认为,鸡蛋这波强势下跌主要与现货下跌有关,而现货下跌主要受近期鸡蛋供给增加的影响。展望后市,鸡蛋供应偏紧的格局还是没有得到根本改善,随着春节工厂备货行情的逐步启动,鸡蛋需求有望增加,目前鸡蛋现货止跌企稳,鸡蛋期货近期下跌空间有限,若近期没有集中爆发禽流感疫情,鸡蛋期货或触底反弹。鸡蛋期货目前不具备继续大幅下跌的基础,主力1505合约建议空单逢低减持,多头待期价企稳后逢低入场,新空单可待春节备货行情结束后重新入场。

从供给来看,春季补栏的蛋鸡目前产蛋率已经较高,受肉鸡行情较差影响,肉鸡种蛋近期停止孵化,作为鲜鸡蛋流入现货市场,使鸡蛋供应在短时间内出现比较明显的增加,但我们认为目前鸡蛋供应较为明显增加只是暂时的,种蛋库存在不断消化,鸡蛋供应还是维持偏紧格局。根据芝华对全国超过2000个蛋鸡养殖户的统计监测,2014年11月在产蛋鸡存栏量较2014年10月减少0.17%,但同比依然大幅减少21.09%,说明未来一个月鸡蛋供应仍然紧缺。另外,目前受养殖利润依然较高影响,蛋鸡养殖户延迟淘汰老鸡现象依然比较普遍,而大部分养殖户会选择在春节前淘汰蛋鸡,目前淘汰鸡价格有所下降,老鸡淘汰或有所加速,若在12月和1月养殖户集中淘汰老鸡,也会造成鸡蛋供应有所减少。

从需求来看,我国鸡蛋消费市场主要在国内,同时呈现北方多南方少的特点,山东省鸡蛋消费占全国之首。受传统消费习惯的影响,国内鸡蛋主要以鲜蛋消费为主,鸡蛋需求的季节性特征比较明显,一般节假日之前会出现备货行情,对鸡蛋的需求有所提振。目前鸡蛋的需求相对平稳,元旦假期的备货行情不太明显,目前距离春节还有近两个月的时间,春节工厂的备货行情在后期有望逐步启动。

从现货来看,受供应增加、需求平淡的影响,上周鸡蛋现货出现较大幅度回调,尤其是山东、北京等地区跌幅较大。本周鸡蛋现货止跌企稳,目前局部地区出现小幅上涨,目前主产区山东德州4.22元/斤,河北石家庄4.18元/斤,河南商丘4.27元/斤,江苏南通4.40元/斤,辽宁沈阳4.00元/斤;主销区广东广州4.65元/斤,北京4.22元/斤,上海4.51元/斤。随着春节逐步临近,鸡蛋现货的季节性上涨行情值得期待,但由于目前鸡蛋的替代品猪肉价格较弱,上游饲料玉米、豆粕等价格也有所下跌,可能会在一定程度上拖累鸡蛋现货。

目前禽流感疫情对期货盘面的影响较小。若春节之前没有出现较为集中的禽流感疫情,受季节性因素影响,鸡蛋存在上涨的需求;若春节之前出现了较为集中的禽流感疫情,短期对鸡蛋有利空影响,中长期利多鸡蛋远月合约。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。