大豆到港高峰期来临 国内豆粕现货将加速探底

时间:2014-12-02

来源:博亚和讯

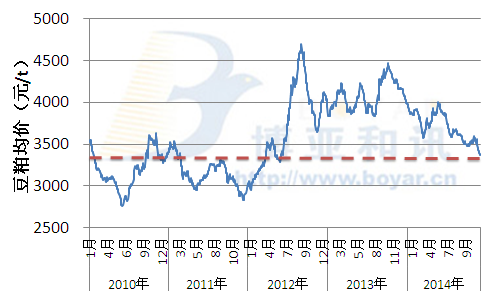

经过10月份强势反弹后,11月份美豆市场陷入两难之地,在增产和需求因素共同作用下展开震荡走势,并不断巩固1000美分/蒲式耳的支撑力度。相比之下,国内豆粕市场走势明显弱于外盘,豆粕期货市场跟跌不跟涨,豆粕现货价格持续下跌,月底跌至3374元/吨,创下2012年6月以来新低。

美豆出口需求利好提前透支后,基本面缺乏新的利多消息,且随着中国远期压榨利润下降,后市美豆出口可能后劲不足;丰产美豆逐渐向国内转移,进口大豆到港高峰期来临,国内豆粕现货将加速探底。

|

主要影响因素分析如下:

(1)需求利好提前透支 出口后劲可能不足

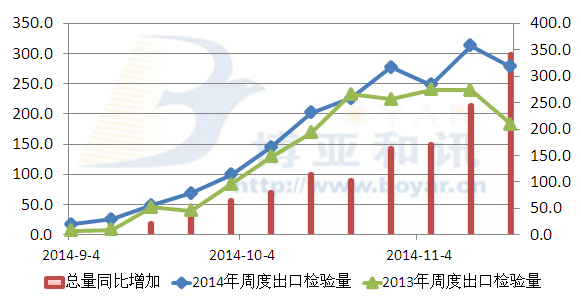

由于今年美豆价格大幅下跌,中国买家积极抄底美豆,美豆出口需求表现强劲,美豆出口检验量持续攀升。迄今为止,2014/15年度的头12周,美国大豆出口检验总量为19,410,098吨,比上年同期的15,999,218吨提高了21.3%,上周是同比提高17.3%。其中,截至11月20日,本年度以来中国装运美国大豆数量为1350.3万吨。

但随着国内豆粕和豆油价格持续下跌,低价美豆压榨红利逐渐下降,远期大豆压榨利润大幅下降,后市国内加工商订购美豆意愿将减弱,美豆出口后劲可能不足。截止月底,国内豆粕现货跌至3370元/吨,部分地区跌破3200元/吨。

|

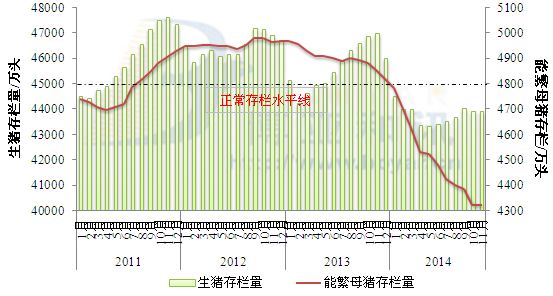

(2)畜禽存栏量低于预期 饲料企业备货积极性减弱

目前国内生猪市场行情反弹乏力,养殖盈利水平持续下降,农户补栏积极性大幅下降,当前仔猪价格已创2011年3月份以来新低,截至11月份,2014年仔猪平均出售价为23.26元/公斤,远低于仔猪出售成本均价26.28元/公斤。由于生猪养殖盈利下降,四季度畜禽存栏量低于预期,10月份生猪存栏量环比下降,能繁母猪存栏量继续下降。11月23日,农业部公布10月份4000个监测点生猪存栏信息显示,10月份生猪存栏量环比下降0.3%,同比下降6.5%,能繁母猪存栏量环比下降1.3%,同比下降11.3%。

在养殖需求不及预期,且国内豆粕现货供应转向宽松格局下,饲料企业备货积极性减弱,备货周期缩短至5-7天,以控制风险为主。同时,由于前期已储备部分远期合同,对远期合同需求也逐渐下降。

|

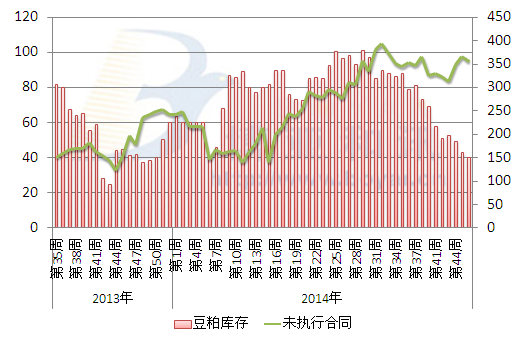

(3)油厂降价销售为主 库存压力不大限制跌幅

11月中旬,低价美豆已逐渐到港,国内油厂压榨利润大幅改善,油厂开机率逐渐回升,豆粕现货供应转向宽松,油厂降价销售为主,同时,积极预售远期合同,提前锁定利润。由于前期油厂积累了一些待执行合同,库存压力虽在上升,但总体还不突出,限制了国内豆粕现货的跌幅。

但目前未执行合同数量明显下降,在进口大豆到货加快背景下,未来库存压力增加的可能性偏大,国内豆粕现货价格将继续探底。

|

综上所述,出口利好提前透支后,美豆期价或偏弱震荡,若南美天气不出问题,美豆期价或维持在1000蒲式耳下方运行。丰产美豆逐渐向国内转移,国内大豆到港高峰期来临,油厂开机率将长期保持高位,豆粕现货库存有望回归高位,豆粕现货价格将加速探底。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。