期货:蛋鸡淘汰加速 鸡蛋震荡上扬可期

时间:2014-10-31

来源:财经网站

国际期货:蛋鸡淘汰加速 鸡蛋震荡上扬可期

1、十一节后现货见底 高于预期带动期货上涨。十一国庆节后回调于11日附近结束开始逐步反弹,也将主产区均价十一节后低点定格在了4790元/500kg。目前反弹趋势持续已两周以上,截止29日主产区均价报4940元/500kg,较上月同期上涨4.66%。现货下跌底部价位水平较市场预期偏高带动期货13日开始向上突破前期震荡区间。截止29日,期货主力1501合约报收4819元/吨,较9月同期上涨4.85%。期现目标价差应在0以上,基差下降为期货近月合约价格提供了120-200点的支撑。

2、秋季补栏表现平稳 后期加速淘汰在即。通过对去年补栏情况的回顾,当年2月下旬-4月上旬补栏高峰蛋鸡,推算进入11月后这部分蛋鸡将达到了560-610日龄。而机构9月的一份抽样调查显示也与推断基本相符。预期蛋鸡淘汰将集中于11-12月,特别是12月。而后蛋鸡淘汰将逐步减少,15年2-3月淘汰相对集中但数量偏少。进入秋季补栏期后补栏整体表现积极,同时也受到了疫病担忧和延迟淘汰的影响,补栏高峰并不明显与春季补栏水平相近。对11-12月产蛋鸡存栏变化影响较大的6-7月补栏情况回顾来看,6月上旬补栏情况较好随后因气温原因明显减少,这有望造成11月上旬新产产蛋鸡存栏有所上涨而后平稳,15年2-3月新产蛋鸡增加相对集中且数量较大。整体来看,11月存栏有望在上旬因新产蛋鸡而增加,而后受到淘汰加速而逐步减少,这种趋势有望持续到1月。而15年2-3月预期因新产蛋鸡明显多于淘汰部分而使得存栏量出现较大幅度的增加。因进入秋冬季节产蛋率变化不大,蛋鸡存栏的变化将直接影响鸡蛋的供应情况。

3、供需转紧现货有望上扬,5月合约压力仍大。禽畜价格方面,猪肉/鸡蛋价格比2.31相比8月中旬2.1底部区域仍具有一定优势。以当前的猪肉价格进行计算鸡蛋价格上涨300元/500kg需求压力方会明显增加,季节性方面,往年需求带动十一后价位高点较低点平均涨幅2%。通过对供需方面的分析可以推断,在十一节后低点基本确定,需求的季节性回暖加之1月鸡蛋供应水平有望较10月减少,后期鸡蛋行情预期11月上旬受到一定压制,之后料震荡偏强,且整体涨幅高于往年季节性涨幅,现货1月中旬主产区均价目标价格4900元/500kg以上。结合近月基差判断,1月合约目标价位区间4900-5100元/500kg。而基于禽畜产品价格影响以及1月供需水平好于今年9月的判断,1501月合约超越5300元/kg难度较大。5月合约方面, 15年2-3月鸡蛋供应水平料显著提高,鸡蛋供应转宽松料将对1-5价差持续造成扩大压力。在秋冬季没有疫病发生的情况下,1-5价差采用可以采用400以内逢低做多滚动操作的策略。9月合约方面,以当前对15年春季鸡蛋价格偏低影响补栏的判断,当前价差已大幅小于历史价差,再次缩小的空间并不大。

第一部分 十一节后现货见底 高于预期带动期货上涨

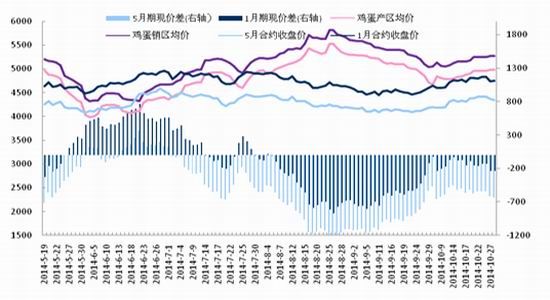

回顾鸡蛋价格在9-10月份的表现,现货受到中秋、国庆两节间距较长的影响下跌过程出现两个相对底部,中秋节后低点在9月30日附近到达主产区均价4670元/500kg。十一国庆节后回调于11日附近结束开始逐步反弹,也将主产区均价十一节后低点定格在了4790元/500kg(其中交割地馆陶大连4560、浠水德州4680)。目前反弹趋势持续已两周以上,截止29日主产区均价报4940元/500kg,较上月同期上涨4.66%,主销区均价5230元/500kg上涨3.77%。

现货下跌底部价位水平较市场预期偏高带动期货13日开始向上突破前期震荡区间。截止29日,期货主力1501合约报收4819元/吨,较9月同期上涨4.85%。期现价差-121元/500kg,考虑交割成本原因,临近交割日近月合约应升水交割地价格230元/500kg以上,考虑交割地价格与全国主产区均价的价差和升贴水设置,期现目标价差也应在0以上,基差下降为期货近月合约价格提供了120-200点的支撑。

图1-1:鸡蛋期现货价格及价差对比(元/500kg)

|

资料来源:DCE、芝华数据、中期北中国区农产品

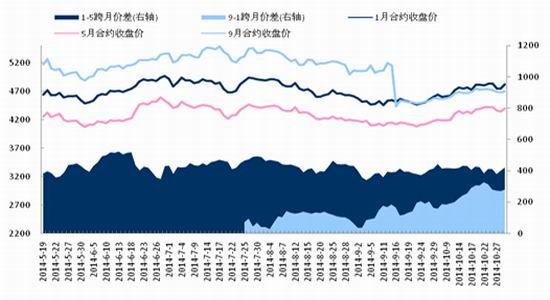

5月合约与1月涨幅相近,1-5合约价差在380-440区间震荡收421元,明显高于历史均价相等水平,反应出市场对5月供需水平较1月宽松的预期。9-5合约价差300元,低于历史水平17%(当前水平计算为750),也同样反应出市场对明年9月鸡蛋供需继续宽松的预期。

图1-2: 鸡蛋期货各月合约价格走势及价差对比(元/500kg)

|

资料来源: DCE、中期北中国区农产品

市场的预期是否合理,下面将从供需两个方面对当前鸡蛋整体基本面情况进行分析并对未来供需进行展望。

第二部分 秋季补栏表现平稳 后期加速淘汰在即

鸡蛋供应取决于产蛋鸡存栏量以及产蛋率的变化。而蛋鸡存栏变化则主要受到蛋鸡淘汰量和蛋鸡补栏量的影响。

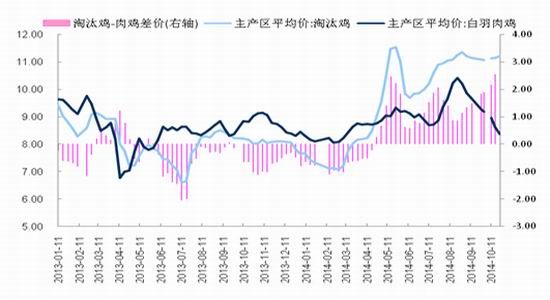

淘汰方面,因淘汰鸡与肉毛鸡本质上均为肉鸡,需求市场基本相同,其比价关系可反应出淘汰鸡在市场上供应的变化。截止24日当周主产区淘汰鸡均价11.21元/kg,较上月同期上涨1.17%,同期白羽肉鸡受到集中出栏以及需求不佳影响下跌10%至8.36元/kg。淘汰鸡-白羽肉鸡差价上涨近1元至2.85元高位,表明在高养殖利润的情况下整体淘汰意愿仍偏弱,于往年淘汰母鸡于10月中旬至11月上旬开始加速相比,今年延迟淘汰的情况较明显。

图2-1:全国淘汰鸡-肉毛鸡价格对比(元/公斤)

|

资料来源:wind、中期北中国区农产品

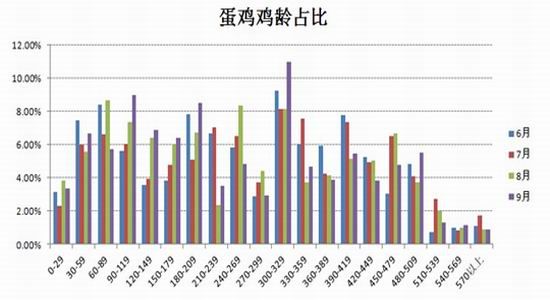

同时通过对去年补栏情况的回顾,当年2月下旬-4月上旬补栏高峰蛋鸡,推算进入11月后这部分蛋鸡将达到了560-610日龄。而机构9月的一份抽样调查显示,超过2000个样本点中当时存栏蛋鸡日龄在450以上的占比达到了13.6%,而450日龄至510日龄蛋鸡更加集中达到了10.29%,与推断基本相符。

产蛋鸡超过600-650日龄后产蛋率将大幅下降,预期蛋鸡淘汰将集中于11-12月,特别是12月。而后蛋鸡淘汰将逐步减少,15年2-3月淘汰相对集中但数量偏少。

图2-2:机构9月调查存栏蛋鸡鸡龄统计

|

资料来源:芝华数据、中期北中国区农产品

补栏方面,因种禽企业产能较大且以销定产,蛋鸡苗价格可以较直接反应出养殖户对蛋鸡苗的需求情况。截止10月24日蛋鸡苗销售价格3.31元/羽,与上月同期3.32元/羽变化不大。进入秋季补栏期后,受到较好的养殖利润影响,补栏整体表现积极,同时也受到了疫病担忧和延迟淘汰的影响,补栏高峰并不明显,与春季补栏水平相近。

对11-12月产蛋鸡存栏变化影响较大的6-7月补栏情况回顾来看,6月上旬补栏情况较好随后因气温原因明显减少,这有望造成11月上旬新产产蛋鸡存栏有所上涨而后平稳,15年2-3月新产蛋鸡增加相对集中且数量较大。

图2-3:全国蛋鸡苗价格于蛋鸡养殖利润比对(元/羽)

|

资料来源:wind、中期北中国区农产品

整体来看,11月存栏有望在上旬因新产蛋鸡而增加,而后受到淘汰加速而逐步减少,这种趋势有望持续到1月。而15年2-3月预期因新产蛋鸡明显多于淘汰部分而使得存栏量出现较大幅度的增加。因进入秋冬季节产蛋率变化不大,蛋鸡存栏的变化将直接影响鸡蛋的供应情况。

第三部分 供需转紧现货有望上扬,5月合约压力仍大

鸡蛋的需求变化基本遵从季节性变化,传统节假日是相对集中消费备货的高峰。而疫病对采购心理的影响,具有替代性的禽畜肉类价格也是鸡蛋需求的重要影响因素。

禽畜价格方面,生猪、肉鸡价格10月以来均出现了明显的下滑,鸡蛋价格相对平稳使得其需求料受到了一定的压制,但猪肉/鸡蛋价格比2.31相比8月中旬2.1底部区域仍具有一定优势。以当前的猪肉价格进行计算鸡蛋价格上涨300元/500kg需求压力方会明显增加,且因生猪存栏仍偏低后期价格有望反弹价格比压力点位预期1月将高于此水平。

图3-1:生猪与鸡蛋价格对比(元/公斤): 图3-2:猪肉鸡蛋价格比:

|

资料来源:wind、博亚和讯、中期北中国区农产品 资料来源:wind、博亚和讯、中期北中国区农产品

季节性方面,以十年平均价格拟合在正常供需情况下需求对价格造成的影响。往年十一后价格低点往往出现在10月下旬,而后现货价格11-12月处于震荡阶段,进入1月再次上涨至中旬到达高点,需求带动价位高点较低点平均涨幅2%。

通过对供需方面的分析可以推断,在十一节后低点基本确定已出现在10月11日4790元/500kg,需求的季节性回暖加之1月鸡蛋供应水平有望较10月减少,后期鸡蛋行情预期11月上旬受到一定压制,之后料震荡偏强,且整体涨幅高于往年季节性涨幅,现货1月中旬主产区均价目标价格4900元/500kg以上。结合近月基差判断,1月合约目标价位区间4900-5100元/500kg。而基于禽畜产品价格影响以及1月供需水平好于今年9月的判断,1501月合约超越5300元/kg难度较大。

5月合约方面,分析判断15年2-3月鸡蛋供应水平料显著提高,存栏增加水平预期将超过20%以上,鸡蛋供应转宽松料将对1-5价差持续造成扩大压力。在秋冬季没有疫病发生的情况下,1-5价差采用可以采用400以内逢低做多滚动操作的策略。

9月合约方面,15年9月供需水平较5月变化取决于15年春季补栏情况较14年春季补栏增量。以当前对15年春季鸡蛋价格偏低的判断,使得届时的补栏会否大幅增加仍存较大变数,增加幅度料有限。当前价差已大幅小于历史价差,再次缩小的空间并不大。

鸡蛋价格重心将上移

鸡蛋期货主力合约近期围绕4800一线振荡盘整。我们认为,鸡蛋供应偏紧的格局并没有得到根本改善,受养殖户补栏谨慎的影响,明年1月蛋鸡存栏量依旧较低,鸡蛋现货价格维持高位至春节前的概率较大,鸡蛋期货1501合约易涨难跌,目前偏强振荡,调整之后有望重回上涨通道。

散户退出,蛋鸡补栏谨慎

目前蛋鸡养殖行业出现分化,大型养殖场产能有所扩张,而小散户抗风险能力较差,受去年、前年亏损的影响,很多小散户退出养殖行业,并且受环保政策的影响,一些环保不达标的小型蛋鸡养殖场不得不退出养殖行业,造成蛋鸡存栏量不足,目前全国鸡蛋供应偏紧的格局没有得到根本改善。另外,随着我国居民越来越重视食品安全,大型养殖场的鸡蛋品质有所保证,其市场接受度越来越高,对小散户有一定的冲击,而大型养殖场的成本一般高于散户,可能会提高鸡蛋现货价格的重心。目前蛋鸡养殖户对禽流感疫情心有余悸,小散户补栏比较理性,从年初至今全国的鸡苗销售情况来看,今年全国蛋鸡养殖户整体补栏比较谨慎。

饲养利润丰厚,老鸡延迟淘汰

蛋鸡养殖场一般会根据市场行情决定淘汰进度,一般不低于500天,最长600天,由于今年鸡蛋现货价格较高、养殖利润可观,若蛋鸡自身产蛋率较高,养殖户普遍会选择延迟淘汰老鸡。目前市场上淘汰鸡数量较多,老鸡延迟淘汰现象比较普遍,若年底之前养殖户集中淘汰老鸡,鸡蛋供应会受到一定程度的影响,进而对鸡蛋的现货价格有一定的支撑。目前国内淘汰鸡价格基本稳定,山东青岛5.60—5.80元/斤,河南商丘6.20—6.40元/斤,河北唐山5.90—6.10元/斤,江苏连云港(601008,股吧)5.90—6.10元/斤,辽宁大连5.20—5.40元/斤。

现货市场平稳,关注禽流感疫情

目前全国鸡蛋价格基本稳定,主产区局部略有下跌,其中,山东德州4.90元/斤,河北石家庄4.62元/斤,河南商丘4.90元/斤,江苏南通5.10元/斤,辽宁大连4.56元/斤。目前主销区价格比较稳定,其中,广东广州5.15元/斤,北京5.11元/斤,上海5.20元/斤。另外,禽流感疫情方面,今年是否爆发疫情尚存很大的不确定性,但目前蛋鸡养殖户以及相关政府部门对禽流感疫情的认识已经越来越理性,疫情对鸡蛋现货价格的影响程度可能会有所弱化。

总体来说,目前蛋鸡养殖户补栏谨慎,鸡蛋供应偏紧的格局没有得到改变,受季节性因素的影响,鸡蛋现货价格维持高位至年底的概率较大,目前鸡蛋1501合约期货与现货基本平水,现货商套保积极性不高,鸡蛋1501合约下跌空间不大,但由于禽流感疫情的不确定性,目前投资者比较谨慎。另外,受最后交割日前后鸡蛋现货价格较高、冬季鸡蛋储存时间较长等因素影响,鸡蛋1501合约多头接货热情相对较高。由于期货价格提前反映预期,我们认为,目前至11月中下旬,鸡蛋期价调整空间不大,鸡蛋1501合约仍存上涨动能,但也需关注玉米、豆粕等饲料的现货价格以及蛋鸡苗、淘汰鸡等上下游产品的价格,并参考市场情绪、多空双方持仓等因素。

由于期货价格提前反映预期,我们认为,目前至11月中下旬,鸡蛋期价调整空间不大,鸡蛋1501合约仍存上涨动能,但也需关注玉米、豆粕等饲料的现货价格以及蛋鸡苗、淘汰鸡等价格,同时还要注意市场情绪、多空双方持仓等因素。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。