期货:鸡蛋季节性回调将延续

时间:2014-10-28

来源:财经网站

鸡蛋季节性回调将延续

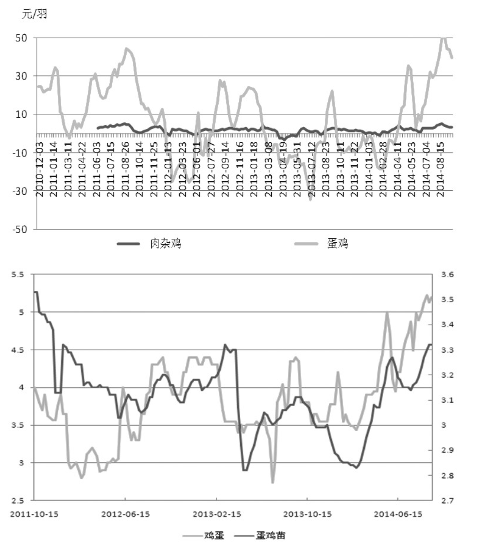

中秋节后鸡蛋现货价格季节性下滑,当前鸡蛋需求季节性淡季,鸡蛋销区走货缓慢,贸易商长期低利润,部分地区出现停收现象,鸡蛋价格将延续季节性下跌。

蛋鸡存栏量缓慢恢复,未来有望加速。9-10月虽然为传统补栏旺季,且近期养殖持续盈利利好补栏,但据市场调查发现,目前蛋鸡养殖疾病情况仍较为突出,养殖户担忧后市疫情,暂缓了补栏计划,同时据养殖户反映,近年来随着养殖条件的改善,冬季育雏难度减小,选择在冬季补栏的养户有所增加,预计冬季将迎来补栏的高峰期。

即便当前养殖户补栏非常谨慎,但据芝华数据最新数据显示9月份蛋鸡存栏11.32亿只,依然处于偏低的水平,但较8月上涨0.15亿只。从育雏鸡苗补栏量上来看,9月补栏6082万只,比8月增加317万只。蛋鸡的存栏量和补栏数量仍呈现缓慢增加的态势,而在高养殖利润的刺激下,规模化养殖的快速发展,未来蛋鸡存栏量将加速增长。

鸡龄结构偏于年轻化,鸡蛋供应逐步增加。9月份开产中的鸡龄占比有所增加,印证了主力产蛋的蛋鸡有所增加;而450天以上的即将淘汰的蛋鸡,从4月份到7月份受蛋价较高影响,一直出现延迟淘汰的现象,其中450天-480天这一阶段的老鸡延迟最为严重,8月份才开始淘汰,9月份淘汰力度继续加大。但受蛋鸡存栏量整体不足,可供淘鸡数量有限,即便当前老鸡淘汰力度较大,但淘鸡供应量仍处于偏低水平,导致淘鸡价格维持高位运行。

预计未来鸡龄结构将偏于年轻化,随着后备鸡陆续开产,产蛋高峰期的蛋鸡逐步增多,加之秋冬季节蛋鸡产蛋性能最佳,较夏季产蛋量将提升10%左右,因此鸡蛋的供应将呈现逐步增加的趋势。

季节性需求淡季来临,利空蛋价。近期正值水果、秋菜、水产品集中大量上市时期,而相关的生猪肉鸡价格持续回落,鸡蛋替代性消费增加,又无节日提振鸡蛋需求,当前正处于鸡蛋季节性消费淡季,而十月以来蛋价不降反升,主要得益于养殖户预期中秋后蛋价下滑,纷纷加大老鸡淘汰力度,导致9月份在产蛋鸡存栏维持低位,鸡蛋主产区货源偏紧,贸易商争夺市场竞争异常激烈,经常性的加价收货,从而导致近期鸡蛋产区价格持续偏高,以辽宁黑山地区蛋价为例,维持在4.9-5元/斤,但由于需求低迷,鸡蛋的销区广州蛋价仅为5.25元/斤左右,贸易商零利润,甚至处于亏损状态,主产区与主销区鸡蛋价差缩窄,甚至倒挂,当前不良格局难以长期持续,一旦贸易商被迫缩减规模,产区蛋价将加速下跌,销区下跌幅度或将受限,从而产销区价差回归合理水平。

缺少了中间环节争夺货源的支撑,蛋价将逐步向基本的供求格局理性回归,当前鸡蛋的供应量较中秋节前小幅增加,未来将加速增加,而鸡蛋的需求量已经较中秋节前大幅下降,因此鸡蛋期现货价格仍将延续季节性下跌。

倍特期货:鸡蛋反弹结束 震荡加剧

观点:受短线供给端偏紧的影响,前期鸡蛋价格持续上行,多头资金占据优势。然而,鸡蛋期价的短线坚挺走势同其基本面趋于转空的状况产生一定背离:随着进入需求淡季及鸡蛋整体供应趋于增加后,市场的供求关

系也将趋于宽松----基本面并不支撑鸡蛋期价持续走高。前期由于市场多头资金力量偏强,在金融属性的推动下鸡蛋期价出现连续反弹。但随着多头资金的退潮出场,鸡蛋期价的反弹能量也将大幅衰减,期价在本周初或将转为大幅震荡的走势。近期鸡蛋1501合约期价的短线多空分水岭为10日均线---一旦价格确认下破10日均线,则其短线反弹的走势也就结束,期价转为20日均线之上宽幅震荡的概率较大;本周初需关注20日均线对期价的支撑。

操作建议:短线交易;若1501合约盘中破位则可短空至20日均线附近。

鸡蛋 跳空下行开启新跌势

周一,鸡蛋主力1501合约跳空低开后继续下行。截至当日收盘,鸡蛋主力1501合约期价收于4743元/500千克,当日最低4736元/500千克,期价下跌1.74%。技术图表显示,9月底开始的反弹行情宣告结束,鸡蛋期价将开启一轮新跌势。

跳空下行,趋势反转

上周初,国内鸡蛋主力1501合约期价突破4800元/500千克整数压力位后,虽有短多跟进,但在期价上行过程中,低位建仓多单开始分批止盈离场。本周一,鸡蛋主力1501合约以一根大阴线收复上周期价的全部涨幅,这也就宣告9月底开始的鸡蛋期货反弹行情告一段落。

技术图表显示,8月初鸡蛋主力1501合约在5000元/500千克的高位回落至4500元/500千克的相对低点后,期价开始了一波历时近一个月的价格反弹。在鸡蛋期价自4500元/500千克反弹到4800元/500千克的价格过程中,市场从未出现过一次价格跌幅超过1%的技术性修正。因此,周一鸡蛋期价1.74%的下跌,不仅是近一个月来的最大跌幅,更是9月底开始的300点上涨行情的技术性修正。对此,笔者预计鸡蛋期价的快速下跌,预示着新一轮下跌行情的开始,主力1501合约价格下跌终极目标位将打破9月底的价格低点。

蛋鸡存栏恢复,供需结构改善

芝华最新公布的蛋鸡存栏统计数据显示,9月国内在产蛋鸡存栏量环比上升1.31%,鸡蛋现货市场供应开始呈现出回暖迹象。继8月青年鸡及育雏鸡比例增加,淘汰鸡比例下降这一结构改善后,笔者注意到9月国内在产蛋鸡存栏量环比上升。这显示出,进入到9月以后,养殖户补栏积极性显著增加。

分析其原因,一方面,秋季来临,养殖户进入到集中补栏的季节性周期。对于一些大型养殖场及传统的蛋鸡养殖户来说,秋季补栏有利于降低企业补栏风险,并且秋季补栏的蛋鸡正好可以赶上国内春节期间的鸡蛋消费高峰期,这符合鸡蛋现货销售的季节性规律。另一方面,10月中旬,国内鸡蛋现货报价一直居高不下,在蛋鸡养殖高利润的因素刺激下,此前观望的蛋鸡养殖户9月开始集中补栏。

据了解,虽然养殖户对今年年初禽流感的阴影还没有完全消散,但大型养殖企业与农户签订保底收购合同的方式,让农户对疫情的担忧下降,养殖户补栏的信心也显著增强。进入到秋季后,大型养殖企业与养殖户签订鸡蛋销售保底价格合同,这种合作形式帮助养殖户分散了可能出现的禽流感风险冲击。这样即便是冬季再度出现大范围的疫情,农户也不用担心自家鸡蛋无处销售。同时,大型养殖企业科技研发力量强,其对农户加强疫苗管理时,也会通过鸡蛋期货进行套期保值,规避鸡蛋现货市场的不确定性风险。

综上所述,在8月鸡蛋现货市场供应结构逐步改善后,9月养殖户补栏积极性显著增加,10月鸡蛋的供需情况正在向着良性的方向发展。笔者预计,周一鸡蛋期价冲高回落的表现不仅代表期价短暂下跌,还预示着鸡蛋市场更大一波下跌行情的开始。

首创期货:多单止盈 鸡蛋期货减仓下行

10月27日盘面情况:周一,鸡蛋主力1501合约低开低走,盘中触及最低点4736点。截至收盘,鸡蛋主力1501合约报4743元/500千克,环比上一交易日结算价下跌76元/500千克,幅度1.58%,成交量增加69944手至25.2万手,持仓量减少16770手至18.5万手。

1、全国鸡蛋批发市场平均价格10.5元/公斤,各地市场批发价格如下:

山西晋汾阳晋阳10.19元/公斤;湖北襄阳10.1元/公斤;山东青岛黄河路10.6元/公斤;浙江浙嘉善浙北10.5元/公斤;湖南湘红星市场11.4元/公斤;湖北浠水10.4元/公斤;河南周口黄淮10.4元/公斤;新疆伊犁66团10元/公斤;河北三河10.8元/公斤;北京石门10.08元/公斤;新疆石河子9.8元/公斤;江苏苏新城农批9.6元/公斤;四川川江油仔猪11.3元/公斤;江苏苏州南环桥11.2元/公斤;北京水屯10.4元/公斤;湖南常德甘露寺10.7元/公斤;山西晋长治紫坊10.19元/公斤;天津韩家墅11元/公斤。(数据来源:一亩田)

2、资金面跟踪:鸡蛋主力1501合约,环比上一交易日,持仓量减少16770手至18.5万手。今日鸡蛋1501合约资金净流出0.77亿左右。

观点总结:鸡蛋主力1501合约今日跌破多头趋势止盈点,多单建议离场,鸡蛋主力合约走势进入多头回落的震荡格局。策略上,无明显趋势方向。激进型投资者日内震荡思路,可参考4784点作为日内多空分界点。

鸡蛋迎来消费淡季 逢高布空

鸡蛋期货1501合约目前处于布林通道上沿,上方压力明显。现货方面,春季补栏蛋鸡新产蛋增多,破损率较低,后期供应量将继续提升。在需求低迷的背景下,我们预计鸡蛋会走出一波下跌行情。

季节性走势明显

鸡蛋价格在一年中一般有两个高点与两个低点。春节前为年内的一个高点,原因有三,一是适合蛋鸡产蛋的温度在13—23度,冬季气温偏低,蛋鸡产蛋率下降,规模养殖场通过补充光照和其他保暖措施可保证蛋鸡产蛋率,但同时也会增加养殖成本。二是春节前大宗商品集中备货,消费较为旺盛,对鸡蛋价格形成提振。三是春节前运费一般会上抬,导致鸡蛋成本增加。

|

年内第二个高点在9月两节前后,原因有四:一是9月玉米处于青黄不接时期,饲料价格高。二是9月左右适逢学校开学,一定程度上拉动需求。三是两节节日效应对鸡蛋需求有提振。四是夏季气温偏高,夏季舍温达到30度后,每升高1度,鸡的采食量下降1.5%,舍温超过35度,蛋鸡难以进食饲料,导致饲料转化率下降,产蛋基本停滞。

鸡蛋价格年内有两个低点。首先,每年4月为年内第一个低点,此时春节刚过,市场处于消耗前期集中采购的库存阶段,消费较为低迷。其次,3月、4月企业还未全面开工,企业食堂消费需求不大。再次,4月春季气候最适合蛋鸡产蛋,产蛋率为年内高点。短期供需处于较为宽松的格局,因此,3月、4月鸡蛋价格一般为年内最低点。10月也会出现年内低点。一是节后需求大幅下降,鸡蛋需求量减少幅度较大,将出现供过于求的境况;二是节后气温有利于提高蛋鸡产蛋率。供需宽松后,鸡蛋一般会出现年内次低点。根据分析,我们认为,11月鸡蛋或出现大幅下挫行情,4200元/500千克可待。

5月中旬蛋鸡苗价格走出了阶段性高点。蛋鸡苗价格之所以能够涨这么高,反映鸡苗供不应求,即出现大部分集中性补栏的情况。一般来说,鸡蛋从育雏鸡至产蛋一般要4个月左右,而5月中旬集中补栏的话,10月蛋鸡存栏量将达到高点。从蛋鸡养殖利润可以发现,9月开始蛋鸡养殖利润走出下行趋势。从过去几年历史波动规律看,10—11月是鸡蛋传统消费淡季,需求量环比会大幅下降,而鸡蛋现货价格最迟11月也会出现明显下降。

消费疲软,利空鸡蛋

今年国内消费普遍疲弱,以中秋节为例,在以往几年,中秋鸡蛋消费量可达年内最高点,但今年出现了旺季不旺的现象。据了解,中秋月饼消费较去年减少60%以上,而作为月饼的原材料鸡蛋需求便大幅减少。此外,管理层出台“八项规定”消费限制,这也在一定程度上抑制了需求。建议逢高布局鸡蛋1501合约空单,尽量将成本线控制至4900—5000元/500千克,中长期目标位4300元/500千克,止损5200元/500千克。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。