11月豆粕出现筑底行情,12月份是否会反弹?

时间:2012-11-29

来源:中国饲料行业信息网

图1:美豆主力1月合约走势图

图2:连豆粕主力1305月合约走势图

本月国内外豆类期市震荡触底反弹,1-8日国内连豆粕表现为明显的横盘震荡,9日投资者供需报告前大幅减仓异规避风险,12日供需报告利空,美国农业部将美国2012/13年度大豆产量预估上调至29.71亿蒲式耳,高于市场平均预估的28.92亿蒲式耳。农业部将大豆单产预估从10月份的每英亩37.8蒲式耳上调至每英亩39.3蒲式耳,大豆结转库存预估从10月的1.3亿蒲式耳上调至1.4亿蒲式耳,高于1.31亿蒲式耳的市场平均预估。从9月份开始,美国农业部已经连续三个月上调美豆单产及期末库存,这让国内交易商在一定程度上质疑了美国干旱的严重性,且预计12月份数据依旧会上调。12日美豆主力合约跳空低开,连豆粕主力合约跌停,创三个半月新低。到16日阿根廷农业部预估2012/13年度大豆种植面积料为创纪录的1940万公顷,高于上一年度的1870万公顷及美国财政悬崖政策等继续打压市场走低后传闻中国取消20船进口大豆,未来国内供应减少提振期货触底反弹,但反弹力度有限,目前市场仍处弱势震荡,无有力消息指引方向,技术显示目前下方支撑3180,上方压力3270。

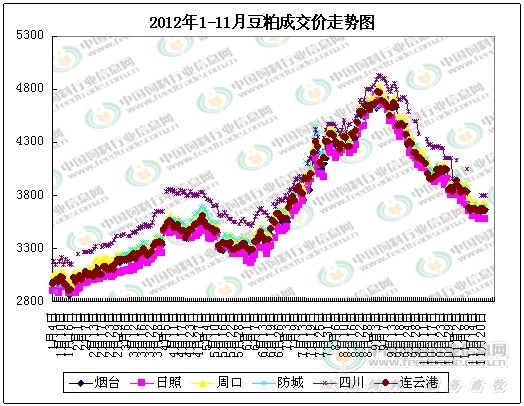

图3:2012年1-11月国内豆粕现货价格走势图

图4:2012年11月国内豆粕现货成交价走势图

本月豆粕价格继续下滑,中旬跟随期货市场出现温和反弹迹象,目前全国豆粕均价集中在3700元/吨,本月最低达到过3550元/吨。油厂自9月中旬以来一直面临亏损,进入11月亏损金额高达近800元/吨,由此从国庆以来油厂开机率一直低迷,直到本月中旬饲料厂陆续开始采购,开机率缓慢回升,但未执行合同量偏低,且提货速度较慢,短期油厂库存压力仍存在,并且自9月1日以来,中国已购买了1680万吨美豆,比去年同期高出14%,12月份国内进口大豆到港量的预估在500-550万吨之间,比之前预估明显增加,供应充足但需求一般使油厂对豆粕挺价销售造成压力,中国饲料行业信息网建议,低价位补足至安全库存,3750以上追涨谨慎。

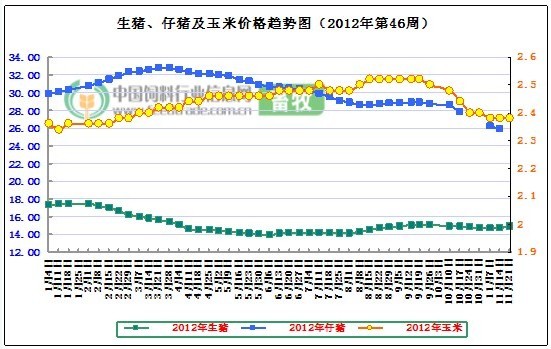

图5:2012年生猪、仔猪、玉米价格趋势图

截止11月23日全国出栏瘦肉型猪均价小幅上涨至14.72元/公斤,较去年同期16.19元/公斤下跌9.1%;猪肉价格涨至23.55元/公斤,较去年同期27.13 元/公斤下跌13.2%;三元仔猪均价23.78元/公斤,同比降17.9%;母猪均价1726元/头,同比降1.0% 。自繁自养出栏头均盈利109元/头。饲料成本继续下行,猪料价差导致猪粮比再次升到6.5:1以上至6.54:1,养殖户拿到豆粕零售价至3.95元/公斤,玉米、小麦麸、配合料价分别为2.25元/公斤、1.84元/公斤、3.09元/公斤左右。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。