消费回升 玉米震荡上行

时间:2012-09-06

来源:冠通期货

随着粘虫炒作淡出市场,近日连玉米震荡下行,并再度跌至2400元下方,但结合整体基本面与技术面因素分析来看,这仅为前期长势的小幅回调,后期来看,消费回升将对玉米价格构成有效支撑,同时,国内天气炒作也将再度进入市场,连玉米将震荡上行。

一、玉米实地调研

为更深入了解产区玉米生长状况,我公司前往东北、华北玉米产区进行调研,结果如下:

1.1东北产区有望增产 虽然8月份的粘虫灾害对东北地区的产量造成了一定的影响,但整体来看,东北产区玉米长势良好。通过对39个样本的调查统计(黑龙江13个、吉林9个、辽宁17个),黑龙江和吉林玉米抽样结果均低于去年美国谷物协会的数据,但是辽宁抽样结果要远比上年的高,不管是种植密度还是棒子的大小均高于去年。

表1:东北产区玉米数据抽样统计

|

|

|

无穗占比% |

植株/公顷 |

颗粒数/棒子 |

单产/亩 |

|

黑龙江 |

2011年 |

6 |

55622 |

525.6 |

591 |

|

2012年 |

10 |

43737 |

592.9 |

524 |

|

|

吉林 |

2011年 |

6 |

53669 |

557.5 |

604 |

|

2012年 |

8 |

44497 |

555 |

499 |

|

|

辽宁 |

2011年 |

6 |

42472 |

461 |

396 |

|

2012年 |

8 |

50942 |

595 |

612 |

表2:东北地区玉米产量预估

今年,东北地区的玉米种植面积较上年增加约8.6%,综合我们调查得出的单产情况,今年东北地区玉米将增产2.26%。近期受台风天气影响,东北产区玉米出现倒伏现象,或将对以上增产预期造成一定不利影响。

2.华北产区总体长势良好,增产前景存忧

从河北省采样的数据来看,首先,今年该地区玉米无穗占比有所上升,2011年无穗占比为6.3%,今年无穗占比达到9.2%。其次,玉米种植密度较去年有所上升,去年1公顷平均53269株,今年却达56457株,较去年增加6%。再次,单只玉米粒数今年略高于去年,去年单只玉米粒数为469.6粒,而今年单只玉米粒数达475.9粒,较去年提高1.3%。单产方面预计今年单产为497.55公斤/亩,较去年的476.48公斤/亩小幅上升4.4%,造成今年单产下降的主要原因在于:今年的玉米播种密度比上年有了显著提高,在棒子的颗粒数基本持平的情况下,单产的提高主要靠密度的抬升。

表3:河北省玉米数据抽样统计

|

|

无穗占比% |

植株/公顷 |

颗粒数/棒子 |

单产/亩 |

|

2011年 |

6.3 |

53269 |

469.6 |

476.48 |

|

2012年 |

9.2 |

56457 |

475.9 |

497.55 |

|

变动百分比% |

2.9 |

6.0 |

1.3 |

4.4 |

从山东省采样的数据来看,首先,今年该地区玉米无穗点比大幅上升,2011年无穗占比为6.2%,今年无穗占比达到12%。其次,玉米种植密度较去年有所上升,2011年1公顷平均50735株,今年却达54773株,较去年减少8%。再次,单只玉米粒数今年明显高于去年,去年单只玉米粒数为456.8粒,而今年单只玉米粒数达488.19粒,较去年提高5.4%。单产方面预计今年单产为488.19公斤/亩,较去年的441.44公斤/亩上升10.6%。

表4:山东省玉米数据抽样统计

|

|

无穗占比% |

植株/公顷 |

颗粒数/棒子 |

单产/亩 |

|

2011年 |

6.2 |

50735 |

456.8 |

441.44 |

|

2012年 |

12.0 |

54773 |

481.3 |

488.19 |

|

变动百分比% |

6.2 |

8.0 |

5.4 |

10.6 |

目前的调查暂无法得到玉米颗粒的干重,这是后期生长中决定玉米产量的关键因素。在考察中,农民不断提出今年的气温偏低,怕玉米籽粒长不结实。而通常情况下,若前期发育偏晚、偏低的积温对最终的产量将形成较大的负面作用,这也是今年山东、河北玉米产量的一大隐忧。 二、美国及其他国家玉米供需状况

表5美国玉米供需平衡表

|

|

|

11/12 |

12/13 |

|||||

|

|

09/10 |

10/11 |

7月 |

8月 |

变动 |

7月 |

8月 |

变动 |

|

播种面积 |

86.5 |

88.2 |

91.9 |

91.9 |

0 |

96.4 |

96.4 |

0 |

|

收割面积 |

79.6 |

81.4 |

84 |

84 |

0 |

88.9 |

87.4 |

-1.5 |

|

单产 |

164.9 |

152.8 |

147.2 |

147.2 |

0 |

146 |

123.4 |

-22.6 |

|

期初库存 |

1673 |

1708 |

1128 |

1128 |

0 |

903 |

1021 |

118 |

|

产量 |

13131 |

12447 |

12358 |

12358 |

0 |

12970 |

10779 |

-2191 |

|

进口 |

10 |

28 |

22 |

25 |

3 |

30 |

75 |

45 |

|

总供应 |

14814 |

14182 |

13508 |

13511 |

3 |

13903 |

11875 |

-2028 |

|

饲用和残余 |

5450 |

4793 |

4550 |

4550 |

0 |

4800 |

4075 |

-725 |

|

食用种用和工用 |

5565 |

6428 |

6455 |

6390 |

-65 |

6320 |

5850 |

-470 |

|

燃料乙醇 |

4300 |

5021 |

5050 |

5000 |

-50 |

4900 |

4500 |

-400 |

|

总使用 |

11015 |

11220 |

11005 |

10940 |

-65 |

11120 |

9925 |

-1195 |

|

出口 |

1900 |

1835 |

1600 |

1550 |

-50 |

1600 |

1300 |

-300 |

|

总消耗 |

12915 |

13055 |

12605 |

12490 |

-115 |

12720 |

11225 |

-1495 |

|

期末库存 |

1899 |

1128 |

903 |

1021 |

118 |

1183 |

650 |

-533 |

|

库存消费比 |

14.7% |

8.64% |

7.16% |

8.17% |

1.01% |

9.30% |

5.79% |

-3.51% |

供需数据方面,USDA对陈作需求进行了大幅调整。虽然饲用需求维持不变,但11/12年度出口下调5000万至15.5亿蒲。乙醇用需求下调5000万至50亿蒲,其它食用/种用/工业需求下调1500万蒲,由此使陈玉米库存上调1800万蒲。另外进口量也上调300万蒲。

USDA将12/13年度美国玉米需求大幅下调以保证年终库存保持在6.5亿蒲的最低水平。USDA预测饲用/调整用量为40.75亿蒲,这将是自88/89年度以来最低水平。预测用于乙醇生产的玉米需求量为45亿蒲,较上月预测下调4亿蒲,年比下降5亿蒲。这将导致DDGS供应量下降。饲用需求量下调意味着牲畜饲养量将大幅下降。玉米出口量下调3亿蒲至仅为13亿蒲,这将是自85/86年度以来最低水平。USDA预测12/13年度总需求为112.25亿蒲,年比下降12.65亿,降幅为10%,这将是自74/75年度以来年比降幅最大的一次。

玉米需求配比任务十分艰巨。市场难以忍受价格下跌并刺激进一步需求出现的状况。虽然在作物大幅减产情况下,市场走势可能会更为震荡,但长期价格前景仍看好。长期价格上涨潜力将主要取决于需求的力度。如果市场需求没有放缓,则价格需要进一步上涨以抑制需求。如果需求放缓并保证年终库存维持在最低水平,则涨幅可能会受抑,不过价格走软的可能性非常有限。

表6 其他主要产、销国的供需状况

|

其他主产销国 |

12/13年度 |

产量 |

进口 |

国内消费 |

出口 |

期末库存 |

|

巴西 |

7月 |

6700 |

80 |

5600 |

1200 |

1288 |

|

8月 |

7000 |

80 |

5600 |

1400 |

1668 |

|

|

阿根廷 |

7月 |

2500 |

1 |

860 |

1600 |

155 |

|

8月 |

2800 |

1 |

880 |

1850 |

215 |

|

|

乌克兰 |

7月 |

2400 |

5 |

930 |

1400 |

196 |

|

8月 |

2100 |

5 |

850 |

1250 |

126 |

|

|

欧盟 |

7月 |

6547 |

500 |

6950 |

200 |

423 |

|

8月 |

6154 |

300 |

6550 |

100 |

417 |

巴西、阿根廷产量和出口均大幅上调,体现出对美国玉米的需求转向南美的预期。乌克兰玉米产量下调300至2100万吨,已经与当地机构的预测基本一致,出口下调150万吨。欧盟产量下调393万吨,出口下调100万吨。

表7 美国玉米优良率

|

优良率 |

2012 |

2011 |

2010 |

五年平均 |

|

8月末 |

22% |

54% |

70% |

55.8% |

|

7月末 |

23% |

62% |

72% |

58.6% |

美玉米优良率8月末低于7月末1%,2012年7月、8月优良率均大幅低于历史同期及5年均值水平。这将在一定程度上对COBT玉米走势形成支撑。 三、下游消费分析

图1 猪粮比价与生猪存栏量关系图

从生猪存栏量来看,历年的12月是我国生猪存栏量开始逐月下降的月份,这与春节期间生猪屠宰高峰密切有关。另依历史数据来看,历年4月左右是生猪存栏量开始攀升的阶段,这与养殖者提前购进生猪,以期在未来10月份的中秋猪肉销售旺季中获得收益密切相关。另从生猪存栏量与猪粮比价的关系来看,二者表现出一定的正相关性,即猪粮比价高,生猪存栏量趋于增长,反之则减少。

表8 2012年7月生猪存栏量

|

日期 |

生猪存栏 |

其中:能繁母猪 |

|

2012年7月 |

46214 |

4939 |

|

比上月增减 |

0.0000% |

-0.3028% |

|

比上年同期 |

0.1560% |

3.1968% |

表8数据显示,2012年7月我国生猪存栏量较上月小幅增长,达到46167万头,这将增加对玉米后市的潜在需求,但增幅较小,潜力有限。

图2 定点屠宰企业屠宰量

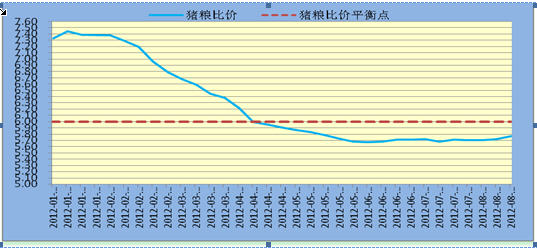

与此同时,如图7所示,我国定点屠宰企业屠宰量自3月之后,一直处于企稳持平状态;图8显示,我国猪粮比价已经连续19周跌破6:1的平衡点,在8月份有探底回升迹象。因此,基于前述生猪存栏与猪粮比价的关系、屠宰企业惜宰、“金九银十”的需求背景,预计9月生猪存栏量将有所增长,这在一定程度上对玉米期价形成支撑。

图3 2012年猪粮比价趋势图

表9中国饲料行业前四大上市公司营业收入与饲料销量

单位:百万元,万吨

|

|

2010 |

2011 |

2012E |

2013E |

2014E |

|

|

新希望 |

营业收入 |

53139 |

71640 |

78302 |

87463 |

93058 |

|

饲料销量 |

1063 |

1514 |

1875 |

2249 |

2567 |

|

|

大北农 |

营业收入 |

5248 |

7836 |

11438 |

16665 |

23702 |

|

饲料销量 |

152.43 |

181.27 |

251.57 |

341.79 |

465.63 |

|

|

通威股份 |

营业收入 |

9622 |

11601 |

14988 |

18624 |

22535 |

|

饲料销量 |

276 |

334 |

435 |

576 |

732 |

|

|

海大集团 |

营业收入 |

7697.7 |

11975.7 |

16872.4 |

21742.3 |

25786.5 |

|

饲料销量 |

216.75 |

338.84 |

482.15 |

603.26 |

702.71 |

|

数据来源:上市公司公告,中、年报,冠通期货

新希望集团2011年饲料业务总销售量达1514万吨,居全国第一,世界第三,2012前两季度,营业收入稳步增长,预计2012年营业收入增长9.3%,饲料销量增长23.8%。大北农(002385,股吧)上半年饲料销量102.67万吨,同比大幅增长45.18%,其中猪料89.11万吨,同比大幅增长47.57%,结合今年公司产能500万吨左右的扩张速度,预计公司全年饲料销量在250万吨左右,和去年相比大幅增长38.78%。

通威股份(600438,股吧)2012年1-6月饲料销售156.67万吨,同比增长28.82%;其中畜禽饲料销售77.59万吨,同比增长17.99%,畜禽饲料中的猪饲料销售同比增长45.76%。海大集团(002311,股吧)上半年实现饲料销量184万吨,同比增长49%,其中禽畜配合料113万吨,同比增长47%,预计公司全年饲料销量为480万吨,增幅42%。

综上,从饲料行业前四大上市公司的营业业绩和饲料销量来看,2012年上半年整个饲料行业呈现景气态势,由二、三季度生猪存栏和申银万国饲料行业指数数据表明,下半年饲料行业景气将有所下滑,但从饲料行业的整体扩张规模与速度来看,下半年很可能只是相对增长速度有所下滑,相对于2011年,无论营业收入或饲料销量,绝对量都将大幅增长。从而,在饲料原料需求面,将形成较强的支撑。

七、天气聚焦

美国天气预报预报显示未来10天美国大部分作物产区的气温将低于正常水平,降雨恢复到正常水平,美国的旱灾之年的天气炒作终于接近尾声,美国农业部长在媒体也表示了这样的观点。不过对玉米产量恢复作用不大。但后期天气仍然有担忧的成分。

国内气象,8月下旬后期受台风“布拉万”影响,东北地区中东部出现较强降雨,有效增加了土壤水分,但强风暴雨也造成玉米较大面积倒伏。西北、华北地区大部光温条件较好,弥补了前期多雨寡照天气的不利影响,利于玉米灌浆期。

目前,国内春玉米:北方大部处于乳熟期;广西、西南地区大部已收获,部分处于乳熟至成熟期。夏玉米:西北大部处于抽雄吐丝期;华北、黄淮处于抽雄至乳熟期;西南大部处于乳熟至成熟期。

后期重点关注:

1.较强冷空气将影响中东部大部地区:受较强冷空气影响,我国中东部大部地区将先后出现4℃左右降温天气,其中华北、东北地区大部降温幅度有4-8℃,内蒙古东部、黑龙江北部局地降温幅度可达10-12℃,较低的气温将降低积温,不利于玉米灌浆。

2.初霜冻:未来3-5日,内蒙古中北部和东北部、黑龙江北部等地的局部地区将出现初霜冻,不利于玉米灌浆。

3.热带气旋:预计9月上旬,西北太平洋(601099,股吧)或南海可能有1个热带气旋生成,如果入境东北,黄淮华北地区,将影响收割并造成玉米主产区作物倒伏。 七、技术分析及研判1.CFTC持仓分析

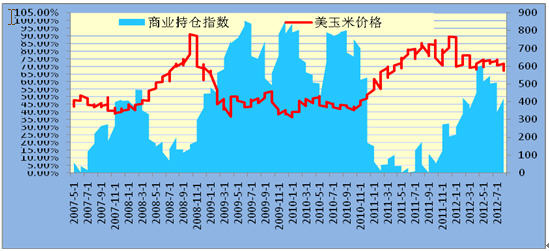

图4 商业持仓指数与美玉米价格趋势

统计CFTC公布的持仓数据发现,美商业持仓指数与美玉米价格走势呈明显的负相关性,当商业持仓指数上行时,玉米价格将进入明显的下行通道。当商业持仓指数接近于100%时,玉米价格将面临不同程度的回调,当商业持仓指数接近于0时,玉米价格将出现不同程度的上涨。

8月以来,美商业持仓指数逐渐呈陡然上升趋势,但基本处于45%左右,因此,商业持仓与非商业持仓的较量相对较弱,美玉米价格有上行支撑。 2.玉米期货技术分析及研判

图5 玉米主力合约1301价格走势图

长期日K线与周线均显示,玉米仍表现上行态势。如上图所示,2400元承压下,连玉米小幅回调,为多头介入创造时机。详细策略如下:

投资标的:玉米1301

建仓区间:第一价差区间2380-2400;最佳区间2350-2380

止损区间:2350-2360

最大亏损:20%

资金比例:动态权益的20%

目标价位:2420

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。