正大集团 华英农业 益生股份 雏鹰农牧 双汇发展 众品食业 瑞普生物 大北农

民和股份 六和集团 新希望集团 德青源 韩伟集团 大成食品

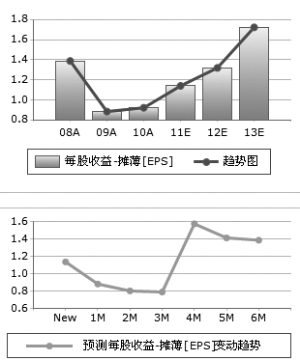

华英农业(002321):业绩符合预期 3季度看好鸭苗价格

公司公布中报业绩,报告期内公司实现主营业务收入7.5亿元,同比增长32.12%,归属于上市公司净利润为3243万元,同比增长55.91%。

◆中报点评:

公司新建产能逐步释放,随着陈州肉鸡加工项目和本部商品鸭养殖场项目的建成投产,肉鸡和肉鸭宰杀量和冻品生产量大幅提升。冻鸭、鸭毛、冻鸡收入分别增长28.71%、67.85%和61.59%,鸭苗则小幅下跌6.19%。公司上半年主要产品价格全部上涨,其中冻鸭、冻鸡、熟食、鸭苗、鸭毛销售单价分别上涨6.36%、6.59%、11.3%、31.11%、41.43%。但受成本影响,毛利率略微下滑。

◆投资信阳银行1000万股:

公司今日公告,拟向信阳银行投资1000万股,共需资金1850万元,占增发后总股本的2%。截止2010年底,信阳银行资产总额达64.3亿元,各项存款54.5亿元,实现经营利润1.5亿元。公司此次投资可以有效提高资金使用效率,所获投资收益能够增强公司盈利水平。

◆建议重点关注近期鸭苗涨价带来的机会:

建议重点关注华英农业:鸭苗均价涨1元,按全年1亿只鸭苗测算,可增厚EPS0.7元。华英农业的调整受双重影响:一是系统性风险;二是鸭苗价格前期暴跌所致。鸭苗价格从5元跌到最低1元,主要受农忙和南方旱涝灾害转换并持续影响补栏。而目前鸭苗价格又反弹至5元左右,在当前价格下,华英单苗能保持2元以上的净利润。鸭苗属于小品种,其弹性比鸡苗更高。而随着下半年需求旺季到来,这种补栏将得以持续,价格也将继续向上。

◆盈利预测及评级:

鉴于当前鸭苗价格超预期,我们预计华英农业2011-2013年的EPS分别为0.75、1.05和1.25元,给予目标价26.25-31.50元,对应12年25-30倍PE。

◆风险提示:

鸭苗价格波动及疫病。

(光大证券,中国证券网)

益生股份中期净利增152.61% 主要产品涨价

全景网7月29日讯 益生股份(002458,股吧)(002458)周五晚间发布业绩快报,公司今年上半年实现净利润6268.89万元,同比增长152.61%。主要因公司主要产品价格上涨。

期内公司实现营业收入3.22亿元,同比增长70.19%;实现每股收益0.45元,同比增长87.5%。(全景网/周蓓,和讯)

雏鹰农牧生猪盈利回升 三季度再迎高增长

东兴证券 刘家伟

公司7月28日发布2011年中报:上半年实现营业收入4.82亿元、利润总额1.42亿元、净利润1.42亿元,同比分别增长78.5%、347.53%和347.78%,每股收益0.53元,基本符合预期。我们对公司下半年业绩展望如下:

受猪病影响,一季度生猪存栏继续下降,3月补栏开始回升,仔猪、母猪和生猪价格持续上涨,7月数据显示仔猪价较年初涨幅已达近90%;能繁母猪存栏量下降趋势虽有回稳但总供给仍较有限。随着四季度消费旺季的来临,出栏量增加导致的价格下滑将得到支撑,预计下半年生猪价格高位震荡的可能性较大,公司养殖盈利能力将持续,预计前三季度净利润同比增长230%-260%。

养殖模式先进,产业链逐步完善。公司“雏鹰模式”以“各担其责、优势互补、共享成果”为理念,在统一管理的基础上,充分发挥农户积极性,实现公司与农户合作共赢。公司担保模式可降低养殖农户的初始成本,利于养殖户数量扩大;对公司而言,在结算时会首先扣缴贷款额故不存在贷款风险,而且公司还可收取保证金存款利息;对银行而言,担保模式减轻了其存贷款任务的压力。冷鲜肉屠宰加工项目和冷链仓储物流中心的建设有利于公司灵活调整销售产品,提高了公司的抗风险能力。与广州愿望星企业管理咨询公司的合作则利于公司品牌推广和冷鲜肉产品定位。

今年养殖行业景气回升,生猪特别是仔猪价格涨幅较大,公司凭借优秀的产品品质和销售渠道,盈利能力获得显著提高。保守预计2011年和2012年EPS分别为1.07元和1.34元,对应PE为30倍和24倍,基于公司优秀的模式和所处行业景气,给予2012年30倍PE和“强烈推荐”评级。(

和讯)

双汇发展:要约收购申请获证监会受理

早报记者 忻尚伦

中国最大的肉品加工商河南双汇投资发展股份有限公司(双汇发展,000895)昨晚公告称,证监会已经受理了其收购方罗特克斯有限公司的要约收购申请。这意味着其整体上市的重组方案终于有了进展。

双汇发展于去年11月29日发布了重大资产重组公告,拟以增发股份等形式收购大股东价值340亿元的资产,收购价格为每股56元。但此后双汇发展的重组事宜便没有了新的进展。

在此过程中,“瘦肉精”事件的影响曾一度将双汇发展的股价打落至55元/股(今年5月4日最低价),低于要约收购价56元/股。而在这段股价低迷的过程中,监管机构也恰好未受理双汇发展的重组申请。截至昨日收盘,双汇发展的股价已反弹于73.15元/股。

2010年年报显示,截至去年底,罗特克斯持有21.19%双汇发展的股份,其全资子公司双汇集团持有上市公司30.27%股份。若重组完成,双汇集团将持有上市公司64.328%股份,罗特克斯持股降至11.919%。

众品食业股价大跌 公司回应否认质疑

有报告指出,众品食业生猪供应量、零售店数与其递交的SEC文件内容不符,近两月股价跌幅达45%

【财新网】(实习记者 王申璐)众品食业(NASDAQ:HOGS)近期股价大跌,近两月跌幅达45%,众品食业周二回应股价受到《China Economic Review》(中国经济评论)的报告影响,并否认了报告所指问题。

众品食业自去年11月初股价涨至22.80美元之后一路下跌,九个月跌幅达59%。继今年3月股指小幅跳水之后,近两个月跌幅明显,自5月初以来跌幅达45%。在过去的一个月,该公司被做空的股票数量由214万增加至441万。

7月19日,众品食业针对股价波动情况召开电话会议,指出《China Economic Review》所发布的报告影响近期股价波动较大。

电话会议结束后,众品食业以10.68美元高开,但随后一路低走,截至收盘,跌0.88美元,跌幅为8.58%,收于9.34美元。这是众品食业连续两个交易日跌幅居中概股跌幅前列,7月18日其跌幅为8.88%。

7月15日,《China Economic Review》发布研究报告,指出众品食业的实际公司规模比其公开资料中显示的要小,报告指出,众品从河南大型养殖场获得的实际生猪供应量要远远低于其声称的110万头,被确认的供应方四个养殖场只提供了8.1万头生猪给众品。另外,众品食业称有超过1200家零售点,但报告指出实际只有83家。报告估计,由于夸大规模,众品食业2010年的年收入可能被虚报了20%—30%。

众品食业在电话会议中回应,众品食业提交的SEC文件中披露的信息和数字真实,欢迎投资者前往调研参观。《China Economic Review》的报告中存在许多不正确的地方,采样有限、对公司不够了解。

众品食业执行副总裁本保科称,众品食业2010年采购并屠宰了大约480万头生猪,报告中称众品食业从CHUYING农场采购的生猪数量仅1万头,但实际是3万8千头,最大的一家养殖场供应超过7万头。零售店方面,他指出在全国有1312家零售店都是由其直接供货,只是在很多农贸市场和批发市场有产品但是没有众品食业的LOGO。

对于众品食业近期的股价大跌,董事会认为股价被低估,高管与公司分别宣布股票购买计划。6月20日董事会主席兼CEO朱献福和执行副总裁本保科用其私人资金在随后的6个月内通过公开市场购买价值100万美元的公司普通股;7月6日,众品食业董事会批准使用公司内部可用现金,在未来12个月,计划回购最高达1000万美元的在外流通股。

众品食业CFO王枫曾向财新记者表示,众品食业在这轮中概股做空潮中受挫较大,已卖空的投资者比例也不小,但仍有一些投资者表示可接受至多80%的股价下跌,因今年的猪肉价格涨势很大,投资者还有信心。

众品食业是河南一家从事农产品加工、食品制造业和低温物流服务业的公司。2006年2月,众品食业通过反向收购在美国OTCBB上市,2007年12月,公司转升纳斯达克全球精选板。

众品食业公布的第一季度的财报显示,营收2.858亿美元,同比增 40%;净利润1690万美元,同比增27%;摊薄后每股收益0.47 美元,去年同期为0.38 美元。(

财新网)

瑞普生物:正在申报狂犬疫苗生产批准文号

全景网7月28日讯 瑞普生物(300119)周四在深交所上市公司投资者关系互动平台上表示,目前公司的狂犬疫苗产品正在申报生产批准文号,未来公司会积极拓展宠物产品市场。

瑞普生物的主营业务为兽用生物制品和兽用制剂研发、生产、销售和技术服务。(

全景网/陈荟瑾)

大北农:行业价升量涨 产能高速投放

毛利率连续两个季度回升。饲料行业景气好转、种子业务毛利率提升,大北农综合毛利率连续两个季度回升。IPO满一年后,市场正在重新上调对大北农的业绩预期。

饲料行业趋势:增长、规模、集中。近几年细分行业龙头、区域龙头都快速扩张产能,增速远高于行业平均。饲料行业处于"极度分散→适度集中"过渡阶段,规模化、产业化程度明显落后于制造业,规模化之路仍然漫长。

猪饲料行业景气有望贯穿2012全年。商品猪存栏回升过程自4Q11始有望贯穿2012全年,在全年生猪养殖盈利维持正常水平前提下,猪饲料行业有望在1H11的价格上升之后,迎来长达4-6个季度的需求恢复。

推荐大北农的三大理由。

1、生猪存栏恢复或将持续2012全年,在生猪养殖维持正常盈利的前提下,猪饲料行业的高景气有望贯穿2012全年;2、大北农11-13年有效产能增量72.6、171、95.7万吨。预计11-12年饲料销量为170万吨、276万吨,增速为34.6%、62.4%。

3、作为猪饲料行业,尤其是预混料、浓缩料细分产品行业龙头,大北农符合2011年农业股低估值、增长确定、行业龙头的选股标准。

上调评级至"增持",重点推荐,目标价50元。我们对大北农11-13年EPS预测1.21/1.75/2.29元,2011年估值水平中等,2012年业绩弹性大。上调评级至"增持",重点推荐,目标价50元。(

搜狐)

畜牧业股午后小涨 民和股份领涨

畜牧业股午后小幅上涨,截至13:30,民和股份 涨4.04%,西部牧业 涨2.92%,福成五丰 、新五丰 、圣农发展 、大康牧业 等涨幅均逾1%。(

证券时报网)