玉米调整充分 或迎二季涨势

时间:2011-04-13

来源:中国饲料行业信息网

一、三月以来的玉米市场回顾

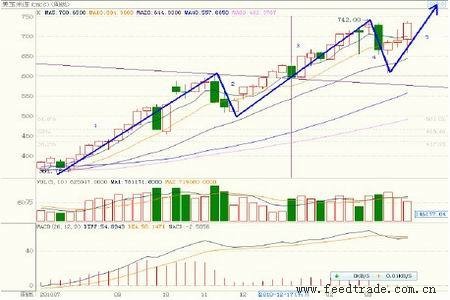

3 月的连玉米高开低走,主力合约C1109 开盘2439 元/吨,虽一度冲高至2458 元/吨逼近历史高点,但终因诸多内、外因素影响而回落,最低至2373 元/吨,月末以次低价2377 元/吨报收,较上月大幅下跌52 元/吨,23 个交易日共计成交494.48 万手,反较仅有15 个交易日的2 月大幅缩减132.94 万手,持仓亦大幅缩减近11 万至52.42 万手,除却主力资金向远期C1201 合约的自然转移而外,行情陷入弱势整理显然是其量、仓双减的重要影响因素。

但笔者并不认为其主力合约地位将很快丧失,反而认为其更有可能在市场总体弱势中完成洗盘、甩掉包袱,即:期价极有可能在未来二季度迎来新一波涨势。从其日K 线技术形态看,2 月下旬至3 月末,期价三度回调至上年10 月突破上涨至历史高点的38.2%技术位(约2370 元/吨一线)均重归反弹上涨,表明该线支撑强劲有效,期价重归反弹有望,而在市场玉米可供量增加无望的二季度至三季度中叶,再创新高并非完全没有可能(见图1)。

图1 连玉米主力合约C1109 日K 线图

3 月上、中旬的现货市场延续了春节以来的快速上涨,至下旬高位持稳。以笔者跟踪调查的山东聊城某粮站为例,玉米收购价格由2 月末的1980 元/吨一线上涨至3 月中旬的2040 元/吨,此后价格基本保持稳定(见图2)。与上年同期约1740——1820 元/吨的价格相比,玉米价格明显跃上了一个新的台阶,而同期地处产区中心的吉林长春深加工企业玉米收购价格由1900 元/吨大幅上涨至最高2090 元/吨,更与上年同期的约1620——1650 元/吨不可同日而语。种种迹象表明,玉米市场可能已进入高价时代,2000元/吨或仅是其底部。

图2 山东聊城某粮站玉米收购价格图

图为山东聊城某粮站玉米收购价格走势图。

二、三月玉米现强期弱的成因浅析

3 月的国内玉米市场明显表现出期弱、现强的特点,个中缘由,值得探究。笔者依已之见,浅析如下:

1.期货市场:外盘回调抑制反弹意外事件拖累期价

从期货市场看,首先,外盘走弱拖累国内期价。3 月的CBOT 玉米期价自反弹高位大幅回调是连玉米期价走弱的直接诱因。从其连续1105 合约日K 线图看,玉米期价自3 月初的2 年反弹高位742 美分/蒲式耳急剧回落至3 月16 日的最低608.25 美分/蒲式耳,幅度之大、速度之快不可避免地影响国内市场。而究其原因,除却未来作物年度新作玉米将大幅增加的市场预期导致大批多单平仓离场而外,第一进口大国——日本地震引发的短期恐慌性抛盘无疑是导致价格深幅回调的重要影响因素。

抛开个人投资者不谈,单从CFTC 公布的基金持仓报告即可明显反映出这一变化,至地震发生后的第四天(3 月15 日),CBOT 基金玉米多头持仓由月初的59.45 万手大幅缩减至52.89 万手,而地震发生当周的缩减量就达3 万手之多。其次,年内第三度提高存款准备金率,再次清楚地表明政府抑制价格过快上涨的政策取向。而“瘦肉精事件”的报出及国储饲料原料拍卖中增加芽麦投放亦在一定程度上对于玉米的饲料需求产生一定的限制作用,从而对期价形成短期抑制。

2.现货市场:供应总量短期难增三方需求推涨价格

从现货市场看,姑且不论当前年度形成的玉米产量是国家粮油信息中心公布的1.73亿吨、还是USDA 给出的1.68 亿吨,至三季度新作玉米开始收获前,市场可供量难以有效增加却是不容回避的。在此期间,需求无疑是影响价格的决定性因素,而从当前国内市场形势看,来自饲料养殖、深加工及国储补库三个方面的强劲需求无疑是推涨现货市场的最根本动力。

首先,春节过后,随着气候的逐渐转暖,养殖业补栏的季节性增加是必然的,且由于今年春节之前出栏较往年偏多、而今年来生猪及猪肉价格较好,补栏数量极有可能超过去年,虽然“瘦肉精事件”及饲料小麦(2846,-18.00,-0.63%)投入拍卖或致玉米的饲料需求受到短期抑制,但饲料玉米的季节性需求增加是不可避免的。

其次,今年以来,深加工企业一直保持良好效益,以笔者跟踪调查的山东弘兴淀粉有限公司为例,至3 月末,淀粉出厂价格维持在3200 元/吨以上,最高时至3300 元/吨的历史最高位,对比其2120——2140 元/吨的玉米进厂价格不难推算,其吨淀粉理论加工利润约200——300 元,良好的加工效益使其用量大幅高于上年同期。

最后,对玉米价格推涨作用最大的,莫过于国储补库的庞大需求,三年以来的连续拍卖已至国储拍出5000 余万吨玉米,即使加上中央储备,国储玉米已存量不多可想而知,而至3 月10 日,10 个玉米主产省的国有粮企只收储玉米1351 万吨,仅占收购总量的27%,对于调控市场是远远不够的,而在外盘重归强势、进口成本大幅高于国内价格的市场形势下,提价收购恐是其必然趋势。当前东北产区玉米收购价格甚至高于关内或正是这一市场形势的反映。

总之,在供应量难以有效增加的前提下,以上三方面的需求将继续对国内玉米市场提供支持,期、现价格完全可能在二、三季度再度刷新年内高点。

三、影响玉米市场的未来因素

就未来二、三季度的玉米市场的影响因素而言,国际及周边市场影响、新作玉米种植面积之争与需求是否继续保持旺盛是决定未来玉米价格走势的三大因素,总体看来,以上诸方面近期利多因素占据绝对优势,因而玉米期、现价格仍有上行空间。简析如下,供参考:

1、国际市场因素:近期供需紧张期价有望攀高

3 月31 日,USDA 于晚间公布了种植意向及当季库存报告,从报告数据看,可谓喜忧参半,喜的是,如同2 月下旬的展望论坛预计,11/12 年度美玉米种植面积大幅增加,预期种植面积达到9217.8 万英亩,较上年的8819.2 万英亩大幅增加4.52%创二战以来新高;忧的是当季即至3 月1 日的玉米库存仅为65.23 亿蒲式耳,较上年同期的76.94亿蒲式耳大幅下降15.22%,亦低于此前市场预期66.9 亿蒲式耳的水平。

如同笔者此前报告的预计,未来种植面积的增加颇有“远水不解近渴”的意味,从市场反映看,显然解决近期的供应紧张成为市场的共识,报告公布当日,CBOT 玉米以涨停报收于693.25美分/蒲式耳,4 月1 日再度大幅跳空高开、触及扩板涨停至738.25 美分/蒲式耳,并以次高位734.25 美分/蒲式耳报收,意味着美玉米进口至国内的到岸完税价格重上2800元/吨以上。

其周K 线显示,期价摆脱短时深幅回调的羁绊再续反弹上涨之势,且距反弹高点近在咫尺、距离历史高点(779 美分/蒲式耳)亦是一步之遥。技术形态上看,笔者重申个人观点,至新作产量形成前,其延续反弹、完成五浪上涨、再创历史新高至800——850 美分/蒲式耳有着充足的时间,因而是完全可能的(见图3)。而更值得注意的是,原油再现突破上扬之势,期价已至108 美元/桶之上,这也意味着美玉米的能源转化需求极有可能继续大幅增加,从而助进一步助涨其价格。总之,国际市场对国内的拉动是长期与必然的。

图3 CBOT 玉米连续合约周K 线图

图为 CBOT 玉米连续合约周K 线走势图。(图片来源:鲁证期货)

2、国内市场因素:面积难有大增供应长期趋紧

就今年以来的国内商品比价关系分析,东北主产区玉米种植效益虽然明显高于大豆(4491,-45.00,-0.99%),但远低于水稻,这意味着将于二季度陆续开始的主产区种植面积争夺中,东北产区的玉米种植面积恐怕很难有大幅度增加。而从关内形势看,当前甚至低于主产区的收购价格亦难以促使其面积扩大,更何况受总体耕地面积及其它早播作物挤占限制,可以预期扩种面积有限,因而期待扩大面积增加供应同样有望梅止渴之虞,难以短期奏效。而前述三方面的需求未来二、三季度将继续保持旺盛,且仍有大幅增加的可能,长期趋紧的供求形势极有可能在未来二、三季度进一步加剧、暴发,从而促使玉米期、现货价格再度走强。笔者依然认为,随着关内玉米的陆续消耗,本年度关内采购东北玉米的时间极有可能提前启动,而主产区高企的收购价格决定了其未来仍有上行空间。

3、行情季节规律:需求旺季来临价格仍将上涨

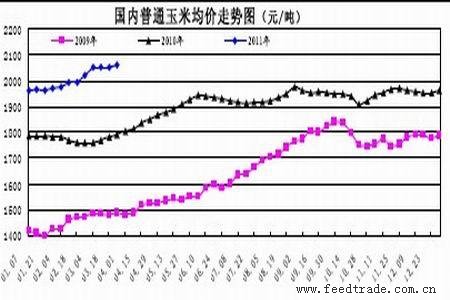

从三年以来国内玉米市场的季节性变化规律看,二、三季度玉米价格展开上行攻势几乎是常态或是惯例,以下来自中华粮网的《国内玉米均价走势图》清楚地表明了这一季节性变化规律(见图4),常年价格形态看,正如笔者前述分析,随着需求旺季的来临,二季度通常是涨势的开始,而在供应趋紧的年份,涨势可能延续至四季度。如果说2009 年的长期涨势是因为当年近4000 万吨玉米系临储“收归国有”所致,那么,在本年度临储玉米售罄、国储玉米存量处于历史低位及国际市场可能再创新高的市场形势下,国内玉米期、现价格出现更长时间、更大幅度的上涨是完全可能的。

图4 国内玉米均价走势图

图为国内玉米均价走势图。(图片来源:鲁证期货)

当然,投资者分析玉米市场的后市趋势不宜只看到前述的强力利多因素,从近期看,短时的些许利空因素也是有的,除却三度提高存款准备金率致使资金面趋紧而外,小麦价格因需求趋淡、价格走弱亦如同国储拍卖饲料小麦一样,使部分饲料企业小麦替代玉米成为可能,或将在一定程度上、一段时间内对饲料玉米需求产生一定抑制,从而限制其涨幅。但笔者认为,其影响程度将极其有限,从国际市场看,强劲的出口需求亦仍将促使CBOT 麦价重归强势。国内饲料业小麦替代玉米难成常态,玉米期、现价格仍有上行空间。

四、分析结论与操作建议

综合以上分析,受国际市场强势及国内旺盛需求推动,玉米价格二、三季度仍将保持或恢复强势。就连玉米主力C1109 合约而言,经过2 月以来的三探技术支撑及玉米价格的期、现聚合极有可能意味着其回落调整已彻底完成,随着国际市场的再度上扬及国内需求进入旺季,其季节性反弹上涨或就此展开,再创历史新高仍可期待,继续大幅上涨并非完全不可能,依然建议投资者长线多头思路不变,卖空保值尚待时机。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。