抛开供需看毛鸡,底部还未出现?

时间:2022-03-22

来源:我的钢铁网

前言:近期随着饲料价格连续性高涨,养殖成本越来越高,养殖户亏损严重;父母代鸡苗成本线徘徊;淘汰种鸡淘汰周龄缩减,中小厂淘鸡换饲料情况冒芽;大肉食鸡苗长期底部震荡,拉闸毁苗;毛鸡价格成本位震荡;屠宰出货滞缓。产业链各环节几乎全无盈利点。那如果抛开白羽本身,从成本、替代甚至公共卫生事件看,又会有怎样的变化呢?

1.饲料原料态势

自2022年春节过后,已有8次上调饲料价格,基本保持最低每周一涨的节奏,上涨近400元/吨。按照正常出栏5.5斤计算,饲料成本上涨1.65元/羽,极大打击了散户的补栏积极性。叠加公共事件影响,就本周内的补栏情况而言,不亚于一次“断档期”

数据来源:钢联数据

先看下饲料占比高达60%的玉米(2898, 19.00, 0.66%), 2月中下旬开始,市场看涨心态增强,贸易商存粮积极,价格开始出现上涨。经过半个月的上涨,玉米市场逐渐回归冷静,价格上涨符合中长期预期的判断,但上涨的时间点大幅提前,仍超出市场预期。短期来看,由于受疫情影响,多数地区道路运输不畅,影响玉米上量,各地区玉米购销受阻,支撑玉米价格。未来华北地区多阴雨天气,也会影响玉米上量。中长期趋势来看,玉米价格整体震荡上涨的概率较大。

数据来源:钢联数据

全国豆粕(4343, 79.00, 1.85%)供应方面,据Mysteel农产品的调研数据来看,从五年历史同期来看, 3月预期压榨量处于较低位置,加上当前本身全国豆粕库存低,中下游可用豆粕物理库存也低,下方存在巨大消耗量,油厂阶段性库存较难累计。进入3月全国天气陆续回升,下游终端养殖陆续补栏,饲料需求将加大豆(6295, 57.00, 0.91%)粕消费量,一点程度推升豆粕形势从2月持续到3月,全国豆粕供应偏紧局面延续。

数据来源:钢联数据

综合而言,近期饲料价格将依旧保持上行走势,养殖成本上涨将强力支撑毛鸡价格,与之相对的便是养殖风险增加和养殖盈利的压缩,进一步加速了老旧产能的去清,甚至养殖经验技术欠缺的散户也将逐步退出市场。

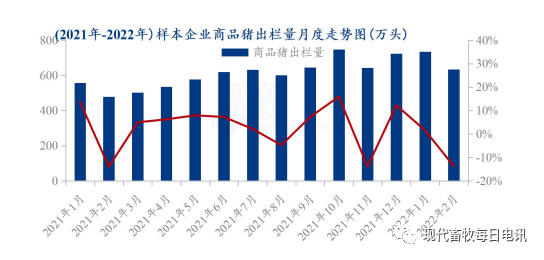

2.替代品生猪

众所周知,生猪当前产能将继续释放,据Mysteel调研了解,本月生猪出栏量环比增幅近30%,部分企业计划增幅甚至能达到50%。市场猪源充裕,出栏量持续增加,养殖深度亏损而成本不断施压;规模企业逐渐加速出栏,散户出清退市趋势或将显露,坚持过后减产难以避免。换而言之,生猪整体供应量仍呈上行通道,低价生猪将继续压制禽肉消费,毛鸡价格上行空间有限,难有突破性上涨。

数据来源:钢联数据

3.公共卫生事件

本波公共卫生事件第二次全面影响山东和辽宁两大主产区,万幸的是恰逢“断档期”养殖端亏损降至最低。公共卫生事件下多角度影响产业链进程,交通管控直接影响种禽出苗、养户补栏、毛鸡调运、产品走货等。就当下种禽端抽活珠子的时间周期及力度来看毫无疑问后期毛鸡出栏将大幅减量。

4.禽肉进出口受限

数据来源:钢联数据

据路透社报道,在美国家禽农场爆发禽流感后,包括中国、墨西哥、和韩国在内的美国鸡只进口国,已经实施了针对具体国家产品的进口限制。在2021年禽肉年内总进口同比减少4.7%。最大的五个禽肉进口国依旧是巴西、美国、俄罗斯、泰国和阿根廷,在饲料原料暴涨的态势下,2022年巴西、泰国及阿根廷等地区的鸡产品售价上涨,国内进口量相对减少;美国本次受禽流感冲击,国内限制禽肉进口;俄罗斯则因为地区纷争等问题,进口量尚不确定。叠加国内禽肉处于供应过剩的去产状态,预计2022年禽肉进口或远小于2021年,对国内禽肉价格产生一定支撑。

数据来源:钢联数据

抛开毛鸡本身的供需看;饲料仍在上涨,虽支撑毛鸡价格,但盈利也在减少;生猪低点还未出现,对禽肉消费的压制未有减弱;公共卫生事件加速了产能去清的节奏;禽肉进口或继续减量。

综合而言,毛鸡下行周期底部尚未出现,各环节盈利空间有限,但在本波公共卫生事件之后白羽产业链或出现一个小幅上行波段。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、我公司将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。我公司所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考我公司提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、我公司将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。我公司所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考我公司提供的信息所带来的一切风险及法律后果由用户自行承担。