中国玉米年度月度供求平衡分析

时间:2018-06-19

来源:东方艾格

经历2年调整,2017年末国内玉米(1772, 7.00, 0.40%)库存与安全系数出现大幅下降,前美元的大幅贬值带来全球大宗商品价格,共同推动价格和2018年玉米生产回升,饲料、酿造消费下滑,深加工消费带来总消费增长。

1、2017/18年玉米供求分析

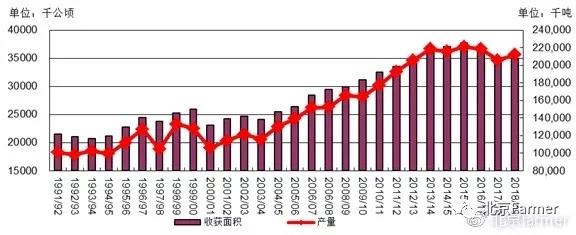

2017年玉米生产与供应2017年全国总体玉米播种面积3450万公顷,为近6年的最低水平;单产5967公斤/公顷;总产量为2.06亿吨,较上年下降5.84%,为2011年后最低水平。进口方面,8-4月累计净进口211.4万吨,同比增长2.9倍,预计全年进口376.3万吨。综合期初库存、产量和进口,总供应明显下滑,为6年来最低水平。当前国内运价较高,出库隐性成本高;企业配额充足,沿海企业更倾向以较低成本进口国外玉米。

降低国内运输成本是提高国内产区到销区竞争力关键,改革当前公路及车辆运行的管理模式,降低物流成本,降低经济和社会运行成本是确保当前经济和社会健康运行的关键,否则我们的开方将会导致更大的沿海内地差距,危害国家的持续稳定发展,更重要的沿海经济缺少腹地经济的支持,中国将无法成为真正世界强国。

2、2017/18年价格提高

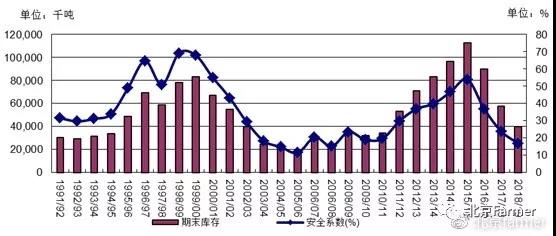

消费总量也有所下滑,但是大于国内产出,导致安全系数为近10年低位水平,支持后期价格上涨。8-4个月,玉米饲料和工业消费分别为1.17亿吨和5036.1万吨,较上年分别增长2.31%和3.27%。4月的总消费量1889.1万吨,月末库存为1.134亿吨,安全系数为5.93,月度价格1860元/吨,明显高于进口成本1576元/吨。

南方沿海企业更乐意运费和总成本较低的进口产品。中美贸易谈判的推进,中国高物流成本将会加剧中国内地与沿海的经济差距,降低社会社会运行成本,降低道路罚款、减少收费公路势在必行,否则将会危及国家持久稳定和安全。2017/18年度作物年度总消费降低2.41亿吨,期末库存降为5776万吨,安全系数降为23.90%,预计作物年度价格为1864元/吨,进口成本1546元/吨。作物年度安全系数为2011/12年度以后最低水平,决定本年度玉米价格的必须充分回升,但是受到政府的干预,抑制本年度回升幅度,决定2017/18年度回升不充分,抑制2018/19年度的玉米生产,导致后期玉米价格更大幅度的上涨。

2018/19年度国内玉米生产回升,进口量增长明显,年度供应继续下滑;饲料消费进一步下滑,工业消费保持增长,价格继续上涨。2018/19年度国内总消费2.34亿吨,期末库存降为3966.4万吨,安全系数降为16.93%,安全系数为2008年以后的最低水平。较低的期末库存和安全系数必然推高作物年度价格,支持后期生产,年度价格总水平上涨到2200元/吨以上,进口成本也将提高1700元/吨。最高水平可能突破历史高点,再创新的高位水平。

3、2018年中国饲料年度消费及饲料原料供求状况

3.1 2018年养殖与饲料消费

畜牧养殖国家统计局数据显示,2018年1季度猪牛羊禽肉产量2316万吨,增长1.8%;猪肉产量1543万吨,增长2.1%。其中3月末生猪存栏41523.万吨,同比下降1.20%,按照历史数据增长1.04%;按照农业部重点企业存栏的变动情况测算,全国生猪4月末存栏42670万吨,同比下降0.19%,预计实际生产可能存在下滑。

饲料产量,4月,统计局公布规模以上企业各类饲料产量2044.6万吨,同比增长2.70%;累计总产量7820.8亿吨,同比增长3.1%,为历史最低增长的速度。按照历史数据,月度同比下降12.69%,累计同比下降12.11%。预计全年规模以上企业产量2.6565亿吨。其中,180家重点企业市场一季度总产量411.7万吨,同比下降3.4%,其中,配合料、浓缩料和添加剂预混料产量354.4万吨、42.5万吨和18.8万吨同比分别下降1.2%、12.7%和17.2%;规模以上及大型企业饲料产量下降显示当前经济不景气,预计畜牧业实际产量下滑。居民消费能力下滑,是导致猪肉价格大幅下滑的关键原因,推动区域经济均衡发展,推动人群收入的相对均衡增长,是推动生产回升关键措施。

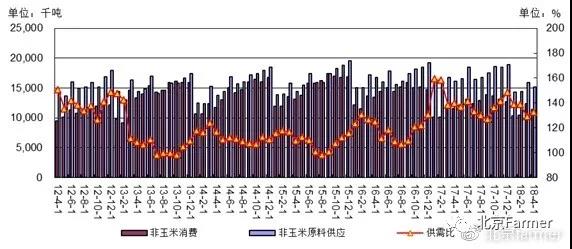

饲料原料总消费与供应:4月全社会总体饲料消费总量2415.5万吨,同比下降2.56%,1-4月饲料总产量9399.9万吨,较上年下降1.09%。其中,4月能量饲料消费需求总量1449.3万吨,同比下降3.37%;蛋白饲料需求总量905.8万吨,同比下降1.24%。1-4月能量饲料消费需求总量5639.9.万吨,同比下降1.91%;蛋白饲料需求总量3524.9万吨,同比增长0.25%,蛋白饲料价格的相对下降决定蛋白饲料消费量的增长。

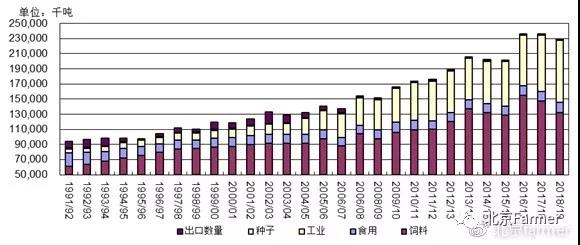

4月度玉米消费量1210.2万吨,同比下降4.51%;其他能量饲料消费239.1万吨,同比增长2.87%;总体非玉米原料需求总量1144.9万吨,同比下降0.41%;1-4月玉米饲料总消费4715.9万吨,同比下降3.36%;其他能量饲料总消费924.万吨,同比增长6.22%;蛋白饲料消费3524.9万吨,同比增长0.25%。

4、其他饲料原料供应供应

4.1 4月玉米之外的饲料原料供应

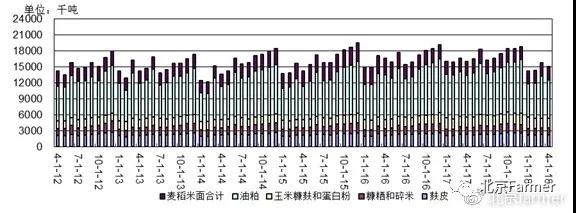

4月粮油加工副产品及主要粮食的平均供应供应总量为1510.4万吨,月度供应同比下降3.07%,月度供需比为1.32;1-4月总体供应5950万吨,同比下降8.15%;供需比为1.34倍;总体来看,饲料供应充裕。细分品种来看,粮油加工副产品供应总量1260.7万吨,可以基本满足饲料加工非玉米消费需求。其中麸皮供应222.2万吨,糠粞和碎米125.4万吨、玉米糠麸和蛋白粉175.9万吨,啤酒加工副产品12.6万吨,油粕供应856.4万吨。

主要粮食和米面的供应

1-4月油粕供应5611.1万吨,麸皮供应量881.2万吨,大米加工副产品505.3万吨。玉米深加工副产品741.1万吨、啤酒加工副产品46.5万吨。麦稻米面直接饲料消费平均月度消费总量227万吨。国内非玉米原料总供需比为1.45。麦稻米面及杂粮的直接饲料消费总量249.7万吨,较上年明显减少2.40,1-4月供应总量为967万吨,同比下价格2.21%。总体来看国内饲料原料供应充裕,但是物流费用过高,大量粮食加工副产品被浪费,进口原料低价对国内粮食加工副产品价格产生的极大压制作用。

5、国内油粕生产供应与年度油料供求分析

2018年4月规模以上企业国内精制植物油产量442万吨,累计产量1711.7万吨,同口径月度同比增长6.4%,累计同比增长7.80%;历史数据显示月度同比下降20.35%,连续8个月同比下滑,累计下降23.46%。规模以上植物油企业产量的下滑显示政府加大对企业诚信体系的构建,大量数据水分被挤出,同时从市场的实际调查看看生产确实存在一定的下滑。

4月植物油进口总量3.14万吨,扣除进口的国内产量410.6万吨,累计进口植物油总量164万吨,国内加工工1592万吨。考虑不同加工环节的重复统计,实际4月国内植物加工量204万吨,豆粕(3062, 113.00, 3.83%)产量为724.6万吨,国内植物油总体加工量929.0万吨。综合食物及其消费月度消费总量1064.2万吨,月末库存为3146.7万吨,可以消费2.96个月。

2017/18年度(5-4月)中国油料产量3713.7万吨,考虑棉籽和大豆(3695, 109.00, 3.04%)油料总产量6021.8万吨;国产大豆主要用于食物消费,少量用于榨油;进口大豆9449.7万吨,油料进口620万吨;国内油料总体压榨1.28亿吨;油粕产量9956万吨,作物年度总消费1.44亿吨,期末库存达到3362.9万吨,安全系数33.39%;大豆月度安全系和年末库存都有明显回升,这是近期大豆和油料进口放缓原因,这是近期国产大豆价格急剧下降重要原因。2018/19年度国内供应有所增加,进口成本优势明显,国内市场导致进口保持高位。

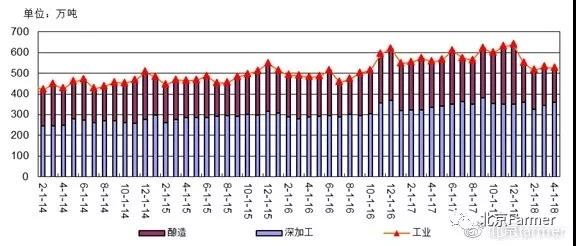

6、从玉米工业消费来看

综合淀粉(2244, 35.00, 1.58%)及淀粉糖、酒类、酒精加工消费,2018年4月玉米工业消费总量为525万吨;其中4月协会统计玉米淀粉深加工量221万吨,较上年增长7.28%;1-4月累计消费856万吨,同比增长7.00%;考虑非协会企业及其他方面消费量,预计月度淀粉总产量241万吨,深加工玉米消费360万吨;1-4月玉米淀粉总产量933万吨,玉米消费总量1393万吨。另外,酒精产量62万千升,白酒产量79万千升,啤酒产量336万千升,较上年分别下降23.54%、26.54%和5.40%;酿造总体粮食消费量290万吨,较上年下降24.92%。其中,玉米用于酿造消费量,165万吨。1-4月酒精产量263万千升,白酒产量362万千升,啤酒产量1240万千升,较上年分别下降23.49%、19.38%和6.46%;酿造总体粮食消费量1276万吨,较上年下降21.60%,其中玉米用于酿造消费727万吨,较上年出现明显的下滑。各类工业品的下滑需要的引起的高度关注,降低仓储、经营场所、交通运输成本,降低最终消费的成本,提高低收入群体的收入水平,消除当前的极端的收入分配不公平是解决当前问题根本之策(当年民主革命时期的我党提出减租减息、精兵简政才能解决我们的当前的困境)。

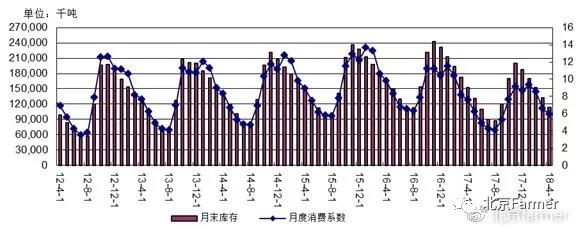

总体来看,4月玉米工业消费量425万吨同比下降5.48%;1-4月工业消费总量2120万吨,同比下降4.90。玉米的食品消费相对稳定。总体来看,月度国内玉米消费总量1912.4万吨,月末库存总量1136.2亿吨,月度库存消费系数为5.93。

7、从玉米库存构成来看

截止4月国储玉米拍卖投放1293万吨,实际成交1164万吨,成交价均1476元/吨,这次拍卖底价远远低于当初国储收购价格和市场价格。这样低价拍卖、收购和拍卖的同时进行,为问题企业提供解套机会。当月拍卖成较占大当月消费总量的61%。收购方面,截止4月底,国内主产区玉米收购总量9727万吨,国企收购量为1945万吨,私营企业收购量7782万吨,私营企业成为的玉米市场的主体;综合出库和收购,截止4月国有企业的库存量5843万吨,较上年减少35%,为三年来同期最低水平。预计深加工企业为786.9万吨;饲料企业801.5万吨;贸易流通企业1555万吨,预计农户库存2209.2万吨;截止4月末,农户粮食销售率达到91.48%;为2009年以来同月最高销售率。

农户销售率较高,市场流通减少,将会带来市场价格回升,预计伴随农户销售基本完毕,国内玉米价格将会出现更大幅度上涨。特别是当前国内市场货币供应充裕,新增货币投放量及总量保持高位背景下,中美央行过度货币投放导致全球通胀爆发,必然带来玉米价格明显回升,国内玉米价格可能进一步上涨。面对市场价格上涨,为有效调控玉米价格水平,只有央行定向回收粮食收购的资金,才是调控市场价格的有效措施,国储投放对市场的影响将会相对有限,甚至无效。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、我公司将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。我公司所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考我公司提供的信息所带来的一切风险及法律后果由用户自行承担。